![[NSPAD]삼성전자](https://file.nspna.com/ad/T01_samsung_3842.gif)

![[NSP7컷]인터넷은행의 혁신적인 배신](https://file.nspna.com/news/2023/05/30/photo_20230530123951_639759_0.jpg "[NSP7컷]인터넷은행의 혁신적인 배신")

![[NSP PHOTO][업앤다운]게임주 하락…위메이드플레이↑·크래프톤↓](https://file.nspna.com/news/2024/04/23/20240423193028_694953_0.jpg)

업앤다운

게임주 하락…위메이드플레이↑·크래프톤↓

(서울=NSP통신) 오금석 기자 = 연봉 4000만원을 받는 직장인 A씨는 매년 신용카드로 1500만원을 결제하고 연말 소득공제를 통해 12만원 가량을 환급받았다. 그러나 A씨는 자신과 연봉이 비슷한 직장동료 B씨가 카드 세테크를 통해 두 배나 많은 약 25만원을 환급받았다는 사실을 알게 됐다.

연말만 되면 ‘유리지갑’인 직장인들은 ‘얼마나 환급받느냐’가 최대 관심사다.

소비를 많이 했다고 생각했지만 예상보다 적은 환급액에 실망하기도 한다.

위 A씨와 직장동료인 B씨처럼 비슷한 연봉에 비슷한 금액의 소비가 이뤄졌다고 하더라도 ‘어떻게’ 카드를 썼느냐에 따라 환급액은 배로 차이날 수 있다.

과연 카드를 어떻게 사용해야 원천 징수된 세금 중에서 많이 되돌려 받을 수 있을까.

먼저 소득공제를 많이 받으려면 신용카드보다 체크카드를 사용하는 것이 유리하다.

금융감독원의 ‘카드사용팁’에 따르면 연간 카드사용액이 연봉의 25%를 넘으면 초과분의 15~30%에 해당하는 금액을 연간 300만원 한도로 소득공제 혜택을 받을 수 있다.

이때 체크카드는 30%, 신용카드는 15%의 소득공제를 받을 수 있다. 즉 체크카드 사용이 신용카드의 무려 2배 높은 혜택을 보는 것이다.

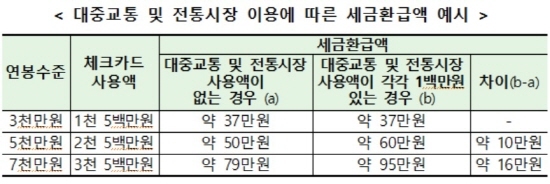

예를 들어 연봉 3000만원을 받는 직장인이 연간 1500만원을 체크카드로 사용하면 약 37만원의 환급을 받고 신용카드를 사용하면 약 19만원을 돌려받게 된다. 약 18만원 가량 차이가 난다.

또한 지하철이나 버스 등 대중교통 이용요금과 전통시장에서 물품구입 시 카드로 결제하면 공제한도금액(300만원)과는 별도로 각각 100만원까지 추가적인 소득공제를 받을 수 있다.

그러나 주의할 점은 공제되지 않는 대상도 있다는 것이다. 택시나 항공요금 등은 공제대상이 되지 않으며 해외서 결제한 금액이나 자동차 구입비, 공과금, 아파트 관리비, 보험료, 상품권 구입비용, 수업료 등 역시 공제 대상에서 제외된다.

맞벌이 부부라면 소득공제에 유리한 배우자 카드를 집중 사용하는 것도 한 방법이다.

연소득과 카드결제금액은 부부간 합산되지 않기 때문에 소득공제 문턱인 25%를 넘기기 위해서는 배우자중 소득이 적은 사람의 카드를 우선적으로 사용하는 것이 유리하다.

즉 남편 연봉이 5000만원이고 아내 연봉이 4000만원일 경우 두 사람 중 아내의 카드를 사용하면 소득공제 요거을 좀 더 쉽게 충족시킬 수 있다.

그러나 연봉 차이가 큰 맞벌이 부부일 경우엔 소득세율 적용구간이 다르기 때문에 좀 더 소득이 많은 배우자의 카드를 집중 사용하는 것이 소득공제에 더 유리할 수 있다.

카드 부가서비스 면에서는 공제 문턱을 넘을 때까지는 서비스 혜택이 많은 신용카드를, 그 이후엔 체크카드가 유리하다는 주장도 있다. 자신이 가지고 있는 체크카드와 신용카드에 부여되는 부가서비스를 살펴본 후 부가서비스 활용 가능성과 과소비 우려 등을 종합적으로 고려해 선택하는 것이 바람직하다.

카드를 나눠쓰는 것이 번거로울 경우 신용·체크카드 기능이 모두 있는 겸용카드를 사용하는 것도 한 방법이다. 즉 미리 정해둔 이용금액까지 체크카드로 이용하고 그 이상은 신용카드와 같이 익월에 결제되게끔 하는 것이다.

더불어 연말이 되기 2~3달 전에 국세청을 통해 누적 카드사용액을 미리 체크해보자. 남은 기간동안 카드를 적절히 사용함으로써 카드 소득공제를 최대한으로 받을 수 있다.

NSP통신/NSP TV 오금석 기자, keum0818@nspna.com

저작권자ⓒ 한국의 경제뉴스통신사 NSP통신·NSP TV. 무단전재-재배포 금지.

![[NSP PHOTO]2월 은행 대출 연체율 0.51%…0.06%p 상승](https://file.nspna.com/news/2024/04/23/photo_20240423144600_694802_0.jpg)

![[NSP PHOTO]지난달 공적자금 71.5% 회수…1분기 1366억원](https://file.nspna.com/news/2024/04/23/photo_20240423133336_694764_0.jpg)

![[NSP PHOTO]사과값 1년새 135.8% 상승…생산자물가 전월比 0.2% 상승](https://file.nspna.com/news/2024/04/22/photo_20240422165414_694615_0.jpg)

![[NSP PHOTO]출판계, 2차 저작권 시장 적극 공략 나서](https://file.nspna.com/news/2024/04/23/photo_20240423170922_694878_0.jpg)

![[NSP PHOTO]외화예금 석달 연속 감소…유로화·엔화·달러 모두 감소](https://file.nspna.com/news/2024/04/23/photo_20240423125821_694752_0.jpg)

![[NSP PHOTO]삼성전자, 1Tb TLC 9세대 V낸드 양산](https://file.nspna.com/news/2024/04/23/photo_20240423114002_694735_0.jpg)

![[NSP PHOTO]은행권, 서민금융진흥원에 출연 협약…총 2214억원](https://file.nspna.com/news/2024/04/23/photo_20240423100013_694700_0.jpg)

![[NSP PHOTO]고금리에 은행 대출 민원 43.8% 급증](https://file.nspna.com/news/2024/04/22/photo_20240422161039_694594_0.jpg)

![[NSP PHOTO]데이터브릭스, 작년 韓 매출 2배 성장…DBRX 등도 소개](https://file.nspna.com/news/2024/04/23/photo_20240423185735_694948_0.jpg)

![[NSP PHOTO]LGD, 주사율‧해상도 변환 게이밍 OLED 패널 양산](https://file.nspna.com/news/2024/04/23/photo_20240423183143_694935_0.jpg)

![[NSP PHOTO]삼성전자, 美 건설사 클레이턴과 생활가전 공급 계약 체결…장애인용 TV 보급사업 공급자로 선정](https://file.nspna.com/news/2024/04/23/photo_20240423174620_694908_0.jpg)

![[NSP PHOTO]더블유게임즈, 중장기 주주환원 로드맵 발표](https://file.nspna.com/news/2024/04/23/photo_20240423175021_694911_0.jpg)

![[NSP PHOTO][업앤다운]제약주 보합…모아라이프플러스↑·브릿지바이오테라퓨틱스 하한가](https://file.nspna.com/news/2024/04/23/20240423191531_694952_0.jpg)

![[NSP PHOTO]더블유게임즈, 중장기 주주환원 로드맵 발표](https://file.nspna.com/news/2024/04/23/20240423175021_694911_0.jpg)

![[NSP PHOTO][타보니]캐딜락 에스컬레이드 스포츠, 아메리칸 럭셔리 문화의 상징·SUV 제왕](https://file.nspna.com/news/2024/04/22/20240422114053_694458_0.jpg)

![[NSP PHOTO][타보니]2025년형 트랙스 RS, 163.6km주행에 연비 14.2km/ℓ…빠른 반응속도는 덤](https://file.nspna.com/news/2024/04/19/20240419153707_694293_0.jpg)

![[NSP PHOTO][타보니]볼보 XC90 B6, 스웨디시 력셔리 보여준 플래그십 SUV](https://file.nspna.com/news/2024/04/18/20240418151202_694054_0.jpg)