![[NSP PHOTO][업앤다운]게임주 하락…위메이드플레이↑·크래프톤↓](https://file.nspna.com/news/2024/04/23/20240423193028_694953_0.jpg)

업앤다운

게임주 하락…위메이드플레이↑·크래프톤↓

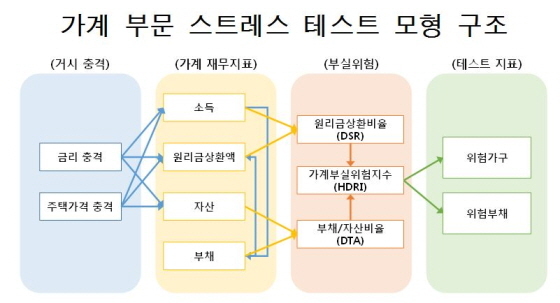

(서울=NSP통신) 김빛나 기자 = 금리가 1% 상승하면 가계의 위험부채 비율은 21.6%로 증가, 3% 상승 시 30.7%까지 높아지는 것으로 나타났다.

한국은행은 30일 발표한 ‘금융안정보고서’를 통해 “가계의 위험부채 규모가 금리와 주택가격 충격에 민감하게 반응하는 것으로 나타났다”고 밝혔다.

보고서에 따르면 2014년 기준 위험가구 수는 금융부채를 보유한 가구 수(1090.5만 가구)의 10.3%에 해당하는 112.2만 가구이며, 위험부채 비율은 (위험부채 금액/전체금융부채 금액) 19.3%로 집계됐다.

한은이 실시한 가계 부문 스트레스 테스트 결과, 금리가 1%(100bp), 2%(200bp) 및 3%(300bp) 상승할 때 위험부채 비율은 19.3%에서 21.6%, 27.0% 및 30.7%로 높아졌다. 위험가구 비율은 10.3%에서 각각 11.2%, 12.7% 및 14.0%로 상승했다.

한은은 이처럼 위험부채 규모가 위험가구 수에 비해 금리 상승 충격에 더욱 민감하게 반응하는 것은 보유 부채 규모가 큰 가구일수록 금리 상승으로 인한 원리금상환 부담이 가중돼 위험가구로 편입될 가능성이 높기 때문이라 분석했다.

금리 충격은 이자비용 증가를 통해 원리금상환지출을 직접적으로 증가시키며, 채권과 관련한 금융자산 및 재산소득을 간접적으로 변동시키는 요인으로 작용한다.

주택가격 충격에서도 위험부채 규모에 대한 영향이 위험가구 수보다 큰 것으로 나타났다.

주택가격이 5%, 10% 및 15% 하락 시 위험부채 비율은 각각 21.5%, 25.4% 및 29.1%로 상승했다. 위험가구 비율은 각각 11.1%, 12.0%, 13.0%로 높아졌다.

차입에 의한 주택 구입 등으로 보유 부채 규모가 큰 가구일수록 주택가격 하락에 더 취약하기 때문이라는 것이 한은의 설명이다.

주택가격 충격은 가계가 보유한 부동산 가치의 하락을 통해 자산 평가액을 직접적으로 감소시키며, 주택담보대출의 담보가치 하락에 따른 LTV 상승 및 부동산 관련 임대 재산소득 감소를 통해 원리금상환지출 및 소득을 간접적으로 변동시킨다.

한편 금리가 2%(200bp) 상승함과 동시에 주택가격 10% 하락하는 복합충격이 발생 시 위험가구 비율은 14.2%, 위험부채 비율은 32.3%로 증가하는 것으로 집계됐다.

가구 특성별로는 고소득층과 고자산 보유 계층 모두 부실위험 수준이 낮은 상황이나, 고소득층의 경우 금리 상승 및 주택가격 하락 충격에 대한 흡수력이 양호한 반면 고자산 보유 계층은 상대적으로 취약한 모습을 보였다.

NSP통신/NSP TV 김빛나 기자, kimbn@nspna.com

저작권자ⓒ 한국의 경제뉴스통신사 NSP통신·NSP TV. 무단전재-재배포 금지.

![[NSPAD]삼성전자](https://file.nspna.com/ad/T01_samsung_3842.gif)

![[NSP7컷]인터넷은행의 혁신적인 배신](https://file.nspna.com/news/2023/05/30/photo_20230530123951_639759_0.jpg "[NSP7컷]인터넷은행의 혁신적인 배신")

![[NSPAD]농협은행](https://file.nspna.com/ad/N06_nhbank_3960.jpg "농협은행[N06]")

![[NSPAD]KB국민카](https://file.nspna.com/ad/N06_KBCARD_3957.jpg "KB국민카[N06]")

![[NSPAD]KT텔레캅](https://file.nspna.com/ad/N06_kttelecap_3956.png "KT텔레캅[N06]")

![[NSPAD]한국부동산원](https://file.nspna.com/ad/N06_hankukgam_3940.jpg "한국부동산원[N06]")

![[NSPAD]우리카드](https://file.nspna.com/ad/N06_wooricard_3934.png "우리카드[N06]")

![[NSPAD]한미약품](https://file.nspna.com/ad/N06_hanmi_3916.jpg "한미약품[N06]")

![[NSPAD]신한카드](https://file.nspna.com/ad/N06_shinhancard_3910.jpg "신한카드[N06]")

![[NSPAD]종근당](https://file.nspna.com/ad/N06_jonggdang_3902.png "종근당[N06]")

![[NSPAD]KB국민은행](https://file.nspna.com/ad/N06_kbstar_3901.jpg "KB국민은행[N06]")

![[NSPAD]하나은행](https://file.nspna.com/ad/N06_hanagroup_3900.png "하나은행[N06]")

![[NSPAD]스마일게이트](https://file.nspna.com/ad/N06_smilegate_3893.jpg "스마일게이트[N06]")

![[NSPAD]조이시티](https://file.nspna.com/ad/N06_joycity_game_3892.jpg "조이시티[N06]")

![[NSPAD]상상인저축은행](https://file.nspna.com/ad/N06_sangsangin_3891.jpg "상상인저축은행[N06]")

![[NSPAD]LG유플러스](https://file.nspna.com/ad/N06_uplus_3890.png "LG유플러스[N06]")

![[NSPAD]우리은행](https://file.nspna.com/ad/N06_wooribank_3886.jpg "우리은행[N06]")

![[NSP PHOTO]지난달 공적자금 71.5% 회수…1분기 1366억원](https://file.nspna.com/news/2024/04/23/photo_20240423133336_694764_0.jpg)

![[NSP PHOTO]사과값 1년새 135.8% 상승…생산자물가 전월比 0.2% 상승](https://file.nspna.com/news/2024/04/22/photo_20240422165414_694615_0.jpg)

![[NSP PHOTO]신한은행 땡겨요, 배달앱계의 인스타그램? 가맹점 수는 여전히↓](https://file.nspna.com/news/2024/04/22/photo_20240422150754_694549_0.jpg)

![[NSP PHOTO]출판계, 2차 저작권 시장 적극 공략 나서](https://file.nspna.com/news/2024/04/23/photo_20240423170922_694878_0.jpg)

![[NSP PHOTO]외화예금 석달 연속 감소…유로화·엔화·달러 모두 감소](https://file.nspna.com/news/2024/04/23/photo_20240423125821_694752_0.jpg)

![[NSP PHOTO]삼성전자, 1Tb TLC 9세대 V낸드 양산](https://file.nspna.com/news/2024/04/23/photo_20240423114002_694735_0.jpg)

![[NSP PHOTO]은행권, 서민금융진흥원에 출연 협약…총 2214억원](https://file.nspna.com/news/2024/04/23/photo_20240423100013_694700_0.jpg)

![[NSP PHOTO]고금리에 은행 대출 민원 43.8% 급증](https://file.nspna.com/news/2024/04/22/photo_20240422161039_694594_0.jpg)

![[NSP PHOTO]데이터브릭스, 작년 韓 매출 2배 성장…DBRX 등도 소개](https://file.nspna.com/news/2024/04/23/photo_20240423185735_694948_0.jpg)

![[NSP PHOTO]LGD, 주사율‧해상도 변환 게이밍 OLED 패널 양산](https://file.nspna.com/news/2024/04/23/photo_20240423183143_694935_0.jpg)

![[NSP PHOTO]삼성전자, 美 건설사 클레이턴과 생활가전 공급 계약 체결…장애인용 TV 보급사업 공급자로 선정](https://file.nspna.com/news/2024/04/23/photo_20240423174620_694908_0.jpg)

![[NSP PHOTO]더블유게임즈, 중장기 주주환원 로드맵 발표](https://file.nspna.com/news/2024/04/23/photo_20240423175021_694911_0.jpg)

![[NSP PHOTO][업앤다운]제약주 보합…모아라이프플러스↑·브릿지바이오테라퓨틱스 하한가](https://file.nspna.com/news/2024/04/23/20240423191531_694952_0.jpg)

![[NSP PHOTO]더블유게임즈, 중장기 주주환원 로드맵 발표](https://file.nspna.com/news/2024/04/23/20240423175021_694911_0.jpg)

![[NSP PHOTO][들어보니]인터넷은행 등 가상계좌 악용 청소년 범죄↑…은행권 작정하고 속이면 심사통과](https://file.nspna.com/news/2024/03/18/20240318130327_688317_0.jpg)

![[NSP PHOTO][들어보니]홍콩ELS 0~100% 배상안에 은행권 차라리 신속히 이사회 설득해야](https://file.nspna.com/news/2024/03/11/20240311140210_687034_0.jpg)

![[NSP PHOTO][들어보니]우리금융, 소형 포스증권 인수, 오히려 장점…증권계 시너지는 두고봐야](https://file.nspna.com/news/2024/02/26/20240226155743_684667_0.jpg)

![[NSP PHOTO][금융업계기상도]NH농협은행 흐림·카카오뱅크 맑음](https://file.nspna.com/news/2024/04/19/20240419142349_694265_0.jpg)

![[NSP PHOTO][금융업계기상도]하나은행 맑음·NH농협은행 구름조금](https://file.nspna.com/news/2024/04/12/20240412144420_693025_0.jpg)

![[NSP PHOTO][금융업계기상도]하나은행 맑음·NH농협은행 구름조금](https://file.nspna.com/news/2024/04/05/20240405143550_692083_0.jpg)

![[NSP PHOTO][타보니]캐딜락 에스컬레이드 스포츠, 아메리칸 럭셔리 문화의 상징·SUV 제왕](https://file.nspna.com/news/2024/04/22/20240422114053_694458_0.jpg)

![[NSP PHOTO][타보니]2025년형 트랙스 RS, 163.6km주행에 연비 14.2km/ℓ…빠른 반응속도는 덤](https://file.nspna.com/news/2024/04/19/20240419153707_694293_0.jpg)

![[NSP PHOTO][타보니]볼보 XC90 B6, 스웨디시 력셔리 보여준 플래그십 SUV](https://file.nspna.com/news/2024/04/18/20240418151202_694054_0.jpg)