![[NSPAD]삼성전자](https://file.nspna.com/ad/T01_samsung_3842.gif)

![[NSP7컷]인터넷은행의 혁신적인 배신](https://file.nspna.com/news/2023/05/30/photo_20230530123951_639759_0.jpg "[NSP7컷]인터넷은행의 혁신적인 배신")

![[NSP PHOTO]LG생활건강, 1분기 영업이익 3.5%↑…10분기 만에 성장](https://file.nspna.com/news/2024/04/25/20240425170833_695430_0.jpg)

LG생활건강, 1분기 영업이익 3.5%↑…10분기 만에 성장

G03-8236672469

(서울=NSP통신) 오금석 기자 = 상호금융과 저축은행 등 2금융권에도 여신심사가이드라인을 적용하라는 정부의 가계부채 축소정책이 논란을 빚고있다. 원리금 나눠갚기가 상환해야 할 이자가 줄어 가처분 소득이 더 많아진다는 우려다.

또 비은행권에서 대출이 폭증하는 풍선효과는 이미 수차례 확인됐음에도 불구 정부의 뒤늦은 대처가 오히려 빚 폭탄을 더욱 키우고 있다는 비판이다.

대출 원금을 장기적으로 나눠 갚는 여신심사가이드라인 제도는 소득이 충분한 즉 부채 상환 능력이 양호한 가계의 경우 원금 상환 부담이 늘어나도 이를 감내하면서 은행권 대출을 계속 이용할 수 있다. 하지만 취약한 가계의 경우 은행권 대출을 이용하지 못하는 것은 물론 주택담보대출 이 외 기타대출을 이용할 가능성이 높다.

G03-8236672469

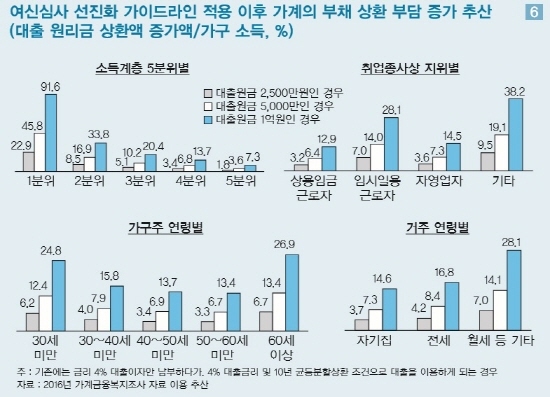

◆원리금 분할상환…소득하위 부담 가구소득의 22.9~91.6% 달해

특히 고령층이나 청년층 등 취약계층일수록 부채 원금 분할 상환이 상대적으로 더욱 큰 부담이 되는 것으로 나타났다.

LG경제연구원 분석자료

조영무 LG경제연구원이 가계부채 리스크에 대해 분석한 자료에 따르면 소득 하위 20% 계층인 소득 1분위 가구는 대출원금이 2500만원일때 늘어나는 대출 원리금 상환액이 가구 소득의 무려 22.9%에 달했다. 소득 2분위 가구는 대출원금이 1억원인 경우 원리금 상환액이 소득의 33.8%다.

60세 이상인 고령층 가구와 30세 미만인 청년층 가구는 대출원금이 1억원이면 원리금 상환액은 각각 소득의 26.9%와 24.8%에 달했다. 더불어 학생 또는 무직자일 경우는 대출원금이 5000만원인 경우에도 상환액은 소득의 19.1%에 달한다.

거주 형태가 월세나 전세인 가구는 대출원금이 1억원일 때 상환액은 각 소득의 28.1%와 16.8%에 달하는 것으로 분석됐다.

이처럼 상환 부담이 늘어나게 되면 가뜩이나 위축된 소비심리가 더욱 얼어붙을 수 있다. 한국은행의 ‘2016년 12월 소비자동향조사 결과’에 따르면 12월중 소비자심리지수는 94.2로 지난 2008년 금융위기 이후 최저수준이다.

원리금균등상환 제도는 이 같은 상황을 더욱 악화시킬 수 있다. 업계에서는 원리금을 나눠갚는 것이 상환해야 할 이자가 줄기 때문에 가처분 소득이 더 많아진다는 우려의 목소리도 나온다.

또 원리금 분할상환에 부담을 느낀 주택 구입자들은 은행의 주택담보대출을 이용하기보다 상대적으로 대출금리 수준이 높은 저축은행이나 대부업체를 통한 신용대출을 이용할 가능성이 높다.

실제로 취약계층은 담보대출보다 신용대출을 통해 대출을 늘리는 움직임이 있는 것으로 조사됐다.

통계청의 ‘2016년 가계금융복지조사’결과에 따르면 소득 하위 계층의 경우 담보대출 증가율이 지난 2015년(-4.7%)에서 2016년 -5.3%로 낮아졌다. 하지만 신용대출 증가율은 2015년(-9.1%)에서 2016년 5.5%로 높아졌다.

◆정부의 뒤늦은 대책방안…“빚 폭탄 더욱 키웠다”

정부의 은행 주택담보대출의 과도한 위축 정책이 오히려 비은행권 대출이나 주택담보대출이 아닌 기타대출을 빠르게 늘리며 가계부채 풍선효과를 더욱 심화시킨 격이다.

지난해 금융당국이 시중은행에 대한 ‘여신심사 가이드 라인’을 시행한 이후 규제에서 제외된 비은행권에서 대출이 폭증하는 풍선효과는 이미 수차례 확인됐다.

그럼에도 불구하고 통계적 착시 효과로 그 급증 정도가 과소평가되면서 정부의 적절한 대응이 늦었다는 것이 비판의 이유다.

가계부채 풍선효과 심화는 가계부채의 질적인 악화 측면에서도 우려되는 현상이다. 대부업체나 불법업체들이 기승을 부릴 수 있기 때문이다.

더군다나 취약계층일수록 비은행권 대출을 늘리고 있어 더욱 악순환을 낳을 수 있다는 것. 결국 경기부양을 위해 펼쳤던 대출규제 완화가 오늘날 빚 폭탄을 더욱 키우는 결정적 계기가 됐다는 비판이다.

◆취약계층에 대한 차별화된 관리 지원해야

조영무 LG경제연구원은 가계부채 증가세를 진정시키기 위해 “가계부채 수요가 어느 계층에서 왜 늘어나고 있는지 정확한 원인에 대한 분석을 바탕으로 원인에 맞는 대응책을 시행할 필요가 있다”고 지적한다.

특히 취약계층이나 한계가구의 경우 부채 상환 능력과 의지를 면밀히 심사해 차별화된 관리와 지원을 제공해야 한다는 것이다.

또 자체적인 부채 상환이 어려운 경우엔 신속한 개인워크아웃, 개인 회생, 개인 파산 등 채무재조정 절차를 통해 새 출발 할 수 있는 기회를 조기에 부여할 필요가 있다고 말한다.

반면 근로 능력이 있어 부채 상환 의지가 있는 경우엔 일대일 금융 컨설팅이나 공공 부문 일자리 제공, 취업과 창업을 돕는 자금 지원과 교육 등을 제공해 소득 창출 능력을 제고해야 한다는 설명이다.

NSP통신/NSP TV 오금석 기자, keum0818@nspna.com

저작권자ⓒ 한국의 경제뉴스통신사 NSP통신·NSP TV. 무단전재-재배포 금지.

![[NSP PHOTO][업앤다운]은행주 상승…·제주은행↑·카카오뱅크↓](https://file.nspna.com/news/2024/04/25/20240425164656_695415_0.jpg)

![[NSP PHOTO]KB금융, ELS 보상에도 영업이익 증가…분기 균등배당 결의](https://file.nspna.com/news/2024/04/25/20240425163452_695411_0.jpg)

![[NSP PHOTO][들어보니]인터넷은행 등 가상계좌 악용 청소년 범죄↑…은행권 작정하고 속이면 심사통과](https://file.nspna.com/news/2024/03/18/20240318130327_688317_0.jpg)

![[NSP PHOTO][들어보니]홍콩ELS 0~100% 배상안에 은행권 차라리 신속히 이사회 설득해야](https://file.nspna.com/news/2024/03/11/20240311140210_687034_0.jpg)

![[NSP PHOTO][들어보니]우리금융, 소형 포스증권 인수, 오히려 장점…증권계 시너지는 두고봐야](https://file.nspna.com/news/2024/02/26/20240226155743_684667_0.jpg)

![[NSPAD]컴투스](https://file.nspna.com/ad/N06_comtus_3972.jpg "컴투스[N06]")

![[NSPAD]농협은행](https://file.nspna.com/ad/N06_nhbank_3960.jpg "농협은행[N06]")

![[NSPAD]KB국민카](https://file.nspna.com/ad/N06_KBCARD_3957.jpg "KB국민카[N06]")

![[NSPAD]KT텔레캅](https://file.nspna.com/ad/N06_kttelecap_3956.png "KT텔레캅[N06]")

![[NSPAD]한국부동산원](https://file.nspna.com/ad/N06_hankukgam_3940.jpg "한국부동산원[N06]")

![[NSPAD]우리카드](https://file.nspna.com/ad/N06_wooricard_3934.png "우리카드[N06]")

![[NSPAD]한미약품](https://file.nspna.com/ad/N06_hanmi_3916.jpg "한미약품[N06]")

![[NSPAD]신한카드](https://file.nspna.com/ad/N06_shinhancard_3910.jpg "신한카드[N06]")

![[NSPAD]종근당](https://file.nspna.com/ad/N06_jonggdang_3902.png "종근당[N06]")

![[NSPAD]KB국민은행](https://file.nspna.com/ad/N06_kbstar_3901.jpg "KB국민은행[N06]")

![[NSPAD]하나은행](https://file.nspna.com/ad/N06_hanagroup_3900.png "하나은행[N06]")

![[NSPAD]스마일게이트](https://file.nspna.com/ad/N06_smilegate_3893.jpg "스마일게이트[N06]")

![[NSPAD]조이시티](https://file.nspna.com/ad/N06_joycity_game_3892.jpg "조이시티[N06]")

![[NSPAD]상상인저축은행](https://file.nspna.com/ad/N06_sangsangin_3891.jpg "상상인저축은행[N06]")

![[NSPAD]LG유플러스](https://file.nspna.com/ad/N06_uplus_3890.png "LG유플러스[N06]")

![[NSP PHOTO][금융업계기상도]NH농협은행 흐림·카카오뱅크 맑음](https://file.nspna.com/news/2024/04/19/20240419142349_694265_0.jpg)

![[NSP PHOTO][금융업계기상도]하나은행 맑음·NH농협은행 구름조금](https://file.nspna.com/news/2024/04/12/20240412144420_693025_0.jpg)

![[NSP PHOTO][금융업계기상도]하나은행 맑음·NH농협은행 구름조금](https://file.nspna.com/news/2024/04/05/20240405143550_692083_0.jpg)

![[NSP PHOTO]오픈뱅킹 보시함에 가톨릭페이까지…종교계, 은행 큰손으로 떠오르나](https://file.nspna.com/news/2024/04/25/photo_20240425155023_695389_0.jpg) ‘오픈뱅킹 보시함’에 ‘가톨릭페이’까지…종교계, 은행 ‘큰손’으로 떠오르나

‘오픈뱅킹 보시함’에 ‘가톨릭페이’까지…종교계, 은행 ‘큰손’으로 떠오르나![[NSP PHOTO]내수·수출 동반성장에 올 1분기 GDP 1.3%↑](https://file.nspna.com/news/2024/04/25/photo_20240425102053_695239_0.jpg) 내수·수출 동반성장에 올 1분기 GDP 1.3%↑

내수·수출 동반성장에 올 1분기 GDP 1.3%↑![[NSP PHOTO]내년에 집값 상승 전망, 5개월만에 최고](https://file.nspna.com/news/2024/04/24/photo_20240424170008_695151_0.jpg) ‘내년에 집값 상승’ 전망, 5개월만에 최고

‘내년에 집값 상승’ 전망, 5개월만에 최고![[NSP PHOTO]KB금융, ELS 보상에도 영업이익 증가…분기 균등배당 결의](https://file.nspna.com/news/2024/04/25/photo_20240425163452_695411_0.jpg) KB금융, ‘ELS 보상’에도 영업이익 증가…분기 균등배당 결의

KB금융, ‘ELS 보상’에도 영업이익 증가…분기 균등배당 결의![[NSP PHOTO]LGD, 1Q 매출 5조2530억원·영업손실 4694억원 기록](https://file.nspna.com/news/2024/04/25/photo_20240425135658_695308_0.jpg) LGD, 1Q 매출 5조2530억원·영업손실 4694억원 기록

LGD, 1Q 매출 5조2530억원·영업손실 4694억원 기록- SK어스온SK어스온, 페루 LNG 지분 3500억원에 매각 완료

![[NSP PHOTO]LG전자‧국립재활원, 가전 접근성 높인다](https://file.nspna.com/news/2024/04/24/photo_20240424135153_695038_0.jpg) LG전자‧국립재활원, 가전 접근성 높인다

LG전자‧국립재활원, 가전 접근성 높인다![[NSP PHOTO]삼성전자, 동남아시아 테크 세미나서 AI TV 핵심 기술력 선봬](https://file.nspna.com/news/2024/04/24/photo_20240424134758_695034_0.jpg) 삼성전자, 동남아시아 테크 세미나서 AI TV 핵심 기술력 선봬

삼성전자, 동남아시아 테크 세미나서 AI TV 핵심 기술력 선봬![[NSP PHOTO]LG생활건강, 1분기 영업이익 3.5%↑…10분기 만에 성장](https://file.nspna.com/news/2024/04/25/photo_20240425170833_695430_0.jpg) LG생활건강, 1분기 영업이익 3.5%↑…10분기 만에 성장

LG생활건강, 1분기 영업이익 3.5%↑…10분기 만에 성장![[NSP PHOTO]포스코홀딩스, 1분기 실적 발표...연결 매출 18조 520억, 영업익 5830억, 순익 6190억 원](https://file.nspna.com/news/2024/04/25/photo_20240425153600_695378_0.jpg) 포스코홀딩스, 1분기 실적 발표...연결 매출 18조 520억, 영업익 5830억, 순익 6190억 원

포스코홀딩스, 1분기 실적 발표...연결 매출 18조 520억, 영업익 5830억, 순익 6190억 원![[NSP PHOTO]삼성, 스마트싱스 도어록 서비스 선봬…에어컨 생산라인 풀가동](https://file.nspna.com/news/2024/04/25/photo_20240425145237_695359_0.jpg) 삼성, 스마트싱스 도어록 서비스 선봬…에어컨 생산라인 풀가동

삼성, 스마트싱스 도어록 서비스 선봬…에어컨 생산라인 풀가동![[NSP PHOTO]현대차, 올해 1분기 영업이익 3조 5574억원…전년 동기比 2.3%↓](https://file.nspna.com/news/2024/04/25/photo_20240425145447_695360_0.jpg) 현대차, 올해 1분기 영업이익 3조 5574억원…전년 동기比 2.3%↓

현대차, 올해 1분기 영업이익 3조 5574억원…전년 동기比 2.3%↓

![[NSP PHOTO][타보니]캐딜락 에스컬레이드 스포츠, 아메리칸 럭셔리 문화의 상징·SUV 제왕](https://file.nspna.com/news/2024/04/22/20240422114053_694458_0.jpg)

![[NSP PHOTO][타보니]2025년형 트랙스 RS, 163.6km주행에 연비 14.2km/ℓ…빠른 반응속도는 덤](https://file.nspna.com/news/2024/04/19/20240419153707_694293_0.jpg)

![[NSP PHOTO][타보니]볼보 XC90 B6, 스웨디시 력셔리 보여준 플래그십 SUV](https://file.nspna.com/news/2024/04/18/20240418151202_694054_0.jpg)