![[NSP PHOTO][업앤다운]게임주 하락…스카이문스테크놀로지↑·넷마블↓](https://file.nspna.com/news/2024/04/25/20240425160947_695396_0.jpg)

업앤다운

게임주 하락…스카이문스테크놀로지↑·넷마블↓

(서울=NSP통신) 오금석 기자 = 오는 4월 1일부터 기존 상품보다 보험료가 최고 25%가량 저렴한 실손의료보험이 나온다.

보험료를 낮춘 대신 과잉 진료 행위로 지적돼왔던 도수치료, 체외충격파 치료, 신데렐라주사·마늘주사 등 비급여 주사제는 보장하지 않는다.

금융위원회는 22일 실손의료보험을 기본형과 특약으로 분리하는 내용인 보험업감독규정과 보험업감독업무시행세칙을 개정했다고 밝혔다.

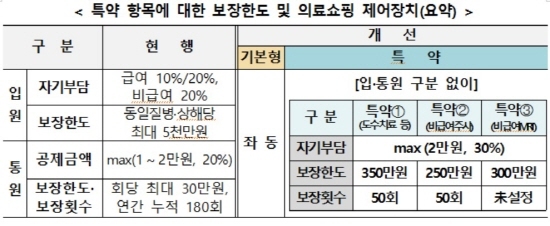

내년부터 바뀌는 실손보험은 ‘기본형’과 ‘특약’으로 나뉜다.

‘기본형’은 지금처럼 대다수 질병과 상해에 대한 진료를 보장한다. ‘특약형’은 그동안 과잉 진료가 많았던 항목들을 3가지로 분리해 특약으로 묶었다. ‘특약1’은 도수치료, 체외충격파치료, 증식치료를 보장하며 ‘특약2’는 마늘주사, 태반주사 등 비급여 주사제가 해당된다. 또 ‘특약3’은 비급여 자기공명영상·MRI 검사가 포함된다.

해당 특약 가입자의 자기부담 비율을 기존 20%에서 30%로 올렸다. 즉 기본형에서 제공하는 질병 이외 치료를 보장 받기위해선 보험료와 자기부담금이 더 부과되는 특약상품을 따로 가입해야한다.

이는 무분별한 ‘의료쇼핑’을 막기 위함이다. 지난해 보험사별 도수치료 최다 청구자 현황을 보면 현대해상에 가입한 A씨는 어깨통증 치료를 위해 1년 동안 177건의 도수치료를 받고 3891만원을 청구했다. 또한 삼성화재에 가입한 B씨의 경우 허리통증 치료 목적으로 179건, 3503만원을 청구하는 등 이틀에 한 번 꼴로 도수치료를 받았던 것으로 나타났다.

이는 보험료 인상 요인으로 작용되면서 선량한 보험가입자 부담만 크게 만들었다. 실제로 2016년 실손보험료가 전년대비 18% 증가했다.

이번 제도가 새로 개편되면서 보장한도와 횟수에도 한도를 뒀다. 도수치료는 연간 50회, 연간 누적 350만원까지 보장받을 수 있다.

MRI는 입원·통원 구분 없이 연간 보장 한도를 300만원까지 뒀다. MRI는 기존 실손보험의 통원한도(30만원)보다 검사 비용이 비싸 실비 보장을 위한 불필요한 입원을 조장하는 측면이 있었다.

또한 보험 가입 후 2년간 한 번도 보험금을 청구하지 않은 가입자에겐 인센티브 명목으로 보험료를 10% 깎아준다. 예를 들어 40세 남성이 기본형으로 가입후 2년간 월 1만 4309원을 부과하고 보험금을 타가지 않았다면 다음해 보험료가 월 1만 4198원으로 낮아진다.

기존 실손 가입자도 별도 심사 없이 갈아탈 수 있다. 사망보험이나 암보험이 주계약인 보험에 특약으로 가입한 경우에도 해당 특약만 해지하고 새로운 단독형 실손보험으로 가입 가능하다.

또 특약 형태로 실손보험을 ‘끼워 팔기’하는 관행이 금지된다. 즉 단독형 실손보험 상품만 판매된다.

금융위 관계자는 “이번에 변경되는 제도는 횟수와 한도에 제한을 두기 때문에 병원을 자주 가는 경우 즉 보장을 많이 받고 싶다면 기존 상품을 그대로 유지하는 것이 낫다”며 “병원에 갈 일이 많이 없어 보험료에 대한 할인을 받고 싶다면 신상품에 가입하는 것이 유리하다”고 말했다.

단 기존 상품은 도덕적 쇼핑을 막고자 새로운 제어장치가 적용되지 않았기 때문에 의료 쇼핑을 하는 사람들이 늘어날수록 보험료가 20% 이상씩 빨리 오를 수 있는 확률이 높다는 설명이다.

즉 이번 개선된 실손상품은 의료쇼핑 방지 차원에서 제도로 변경됐기 때문에 보험료가 인상될 확률이 기존상품보다 낮아 안정적으로 유지되는 장점이 있다.

NSP통신/NSP TV 오금석 기자, keum0818@nspna.com

저작권자ⓒ 한국의 경제뉴스통신사 NSP통신·NSP TV. 무단전재-재배포 금지.

![[NSPAD]삼성전자](https://file.nspna.com/ad/T01_samsung_3842.gif)

![[NSP7컷]인터넷은행의 혁신적인 배신](https://file.nspna.com/news/2023/05/30/photo_20230530123951_639759_0.jpg "[NSP7컷]인터넷은행의 혁신적인 배신")

![[NSPAD]컴투스](https://file.nspna.com/ad/N06_comtus_3972.jpg "컴투스[N06]")

![[NSPAD]농협은행](https://file.nspna.com/ad/N06_nhbank_3960.jpg "농협은행[N06]")

![[NSPAD]KB국민카](https://file.nspna.com/ad/N06_KBCARD_3957.jpg "KB국민카[N06]")

![[NSPAD]KT텔레캅](https://file.nspna.com/ad/N06_kttelecap_3956.png "KT텔레캅[N06]")

![[NSPAD]한국부동산원](https://file.nspna.com/ad/N06_hankukgam_3940.jpg "한국부동산원[N06]")

![[NSPAD]우리카드](https://file.nspna.com/ad/N06_wooricard_3934.png "우리카드[N06]")

![[NSPAD]한미약품](https://file.nspna.com/ad/N06_hanmi_3916.jpg "한미약품[N06]")

![[NSPAD]신한카드](https://file.nspna.com/ad/N06_shinhancard_3910.jpg "신한카드[N06]")

![[NSPAD]종근당](https://file.nspna.com/ad/N06_jonggdang_3902.png "종근당[N06]")

![[NSPAD]KB국민은행](https://file.nspna.com/ad/N06_kbstar_3901.jpg "KB국민은행[N06]")

![[NSPAD]하나은행](https://file.nspna.com/ad/N06_hanagroup_3900.png "하나은행[N06]")

![[NSPAD]스마일게이트](https://file.nspna.com/ad/N06_smilegate_3893.jpg "스마일게이트[N06]")

![[NSPAD]조이시티](https://file.nspna.com/ad/N06_joycity_game_3892.jpg "조이시티[N06]")

![[NSPAD]상상인저축은행](https://file.nspna.com/ad/N06_sangsangin_3891.jpg "상상인저축은행[N06]")

![[NSPAD]LG유플러스](https://file.nspna.com/ad/N06_uplus_3890.png "LG유플러스[N06]")

![[NSP PHOTO]내수·수출 동반성장에 올 1분기 GDP 1.3%↑](https://file.nspna.com/news/2024/04/25/photo_20240425102053_695239_0.jpg)

![[NSP PHOTO]내년에 집값 상승 전망, 5개월만에 최고](https://file.nspna.com/news/2024/04/24/photo_20240424170008_695151_0.jpg)

![[NSP PHOTO]금감원, 농협금융 지배구조 적정성 들여다 본다…고강도 검사 예고에 농협·계열사 난색](https://file.nspna.com/news/2024/04/24/photo_20240424092948_694963_0.jpg)

![[NSP PHOTO]LGD, 1Q 매출 5조2530억원·영업손실 4694억원 기록](https://file.nspna.com/news/2024/04/25/photo_20240425135658_695308_0.jpg)

![[NSP PHOTO]LG전자‧국립재활원, 가전 접근성 높인다](https://file.nspna.com/news/2024/04/24/photo_20240424135153_695038_0.jpg)

![[NSP PHOTO]삼성전자, 동남아시아 테크 세미나서 AI TV 핵심 기술력 선봬](https://file.nspna.com/news/2024/04/24/photo_20240424134758_695034_0.jpg)

![[NSP PHOTO]고객 돈 횡령에 부당대출까지…금감원 농협 지배구조 취약점 진단](https://file.nspna.com/news/2024/04/24/photo_20240424121838_694999_0.jpg)

![[NSP PHOTO]포스코홀딩스, 1분기 실적 발표...연결 매출 18조 520억, 영업익 5830억, 순익 6190억 원](https://file.nspna.com/news/2024/04/25/photo_20240425153600_695378_0.jpg)

![[NSP PHOTO]삼성, 스마트싱스 도어록 서비스 선봬…에어컨 생산라인 풀가동](https://file.nspna.com/news/2024/04/25/photo_20240425145237_695359_0.jpg)

![[NSP PHOTO]현대차, 올해 1분기 영업이익 3조 5574억원…전년 동기比 2.3%↓](https://file.nspna.com/news/2024/04/25/photo_20240425145447_695360_0.jpg)

![[NSP PHOTO]밸로프, 스튜디오 발키리와 라스트오리진 IP 영업양수도 계약 체결](https://file.nspna.com/news/2024/04/25/photo_20240425143644_695350_0.jpg)

![[NSP PHOTO][업앤다운]제약주 하락…네오이뮨텍↑·브릿지바이오테라퓨틱스 52주최저가](https://file.nspna.com/news/2024/04/25/20240425160154_695391_0.jpg)

![[NSP PHOTO]현대차, 올해 1분기 영업이익 3조 5574억원…전년 동기比 2.3%↓](https://file.nspna.com/news/2024/04/25/20240425145447_695360_0.jpg)

![[NSP PHOTO][들어보니]인터넷은행 등 가상계좌 악용 청소년 범죄↑…은행권 작정하고 속이면 심사통과](https://file.nspna.com/news/2024/03/18/20240318130327_688317_0.jpg)

![[NSP PHOTO][들어보니]홍콩ELS 0~100% 배상안에 은행권 차라리 신속히 이사회 설득해야](https://file.nspna.com/news/2024/03/11/20240311140210_687034_0.jpg)

![[NSP PHOTO][들어보니]우리금융, 소형 포스증권 인수, 오히려 장점…증권계 시너지는 두고봐야](https://file.nspna.com/news/2024/02/26/20240226155743_684667_0.jpg)

![[NSP PHOTO][금융업계기상도]NH농협은행 흐림·카카오뱅크 맑음](https://file.nspna.com/news/2024/04/19/20240419142349_694265_0.jpg)

![[NSP PHOTO][금융업계기상도]하나은행 맑음·NH농협은행 구름조금](https://file.nspna.com/news/2024/04/12/20240412144420_693025_0.jpg)

![[NSP PHOTO][금융업계기상도]하나은행 맑음·NH농협은행 구름조금](https://file.nspna.com/news/2024/04/05/20240405143550_692083_0.jpg)

![[NSP PHOTO][타보니]캐딜락 에스컬레이드 스포츠, 아메리칸 럭셔리 문화의 상징·SUV 제왕](https://file.nspna.com/news/2024/04/22/20240422114053_694458_0.jpg)

![[NSP PHOTO][타보니]2025년형 트랙스 RS, 163.6km주행에 연비 14.2km/ℓ…빠른 반응속도는 덤](https://file.nspna.com/news/2024/04/19/20240419153707_694293_0.jpg)

![[NSP PHOTO][타보니]볼보 XC90 B6, 스웨디시 력셔리 보여준 플래그십 SUV](https://file.nspna.com/news/2024/04/18/20240418151202_694054_0.jpg)