![[NSPAD]삼성전자](https://file.nspna.com/ad/T01_samsung_3842.gif)

![[NSP7컷]인터넷은행의 혁신적인 배신](https://file.nspna.com/news/2023/05/30/photo_20230530123951_639759_0.jpg "[NSP7컷]인터넷은행의 혁신적인 배신")

![[NSP PHOTO]내수·수출 동반성장에 올 1분기 GDP 1.3%↑](https://file.nspna.com/news/2024/04/25/20240425102053_695239_0.jpg)

내수·수출 동반성장에 올 1분기 GDP 1.3%↑

G03-8236672469

동부산관광단지 골프장 취득세 부당 감면...부산시 부산도시공사 기장군 ‘의혹’

NSP통신, 도남선 기자, 2014-08-14 08:30 KRD2

‘금융사 배제로 사업자격 세제감면 자격잃어’ 제보받아 추징명목은 엉뚱한 ‘단순 착오’...부산시 부산도시공사 늑장대응 ‘금융사 주식이전 승인 안돼’ 조사착수

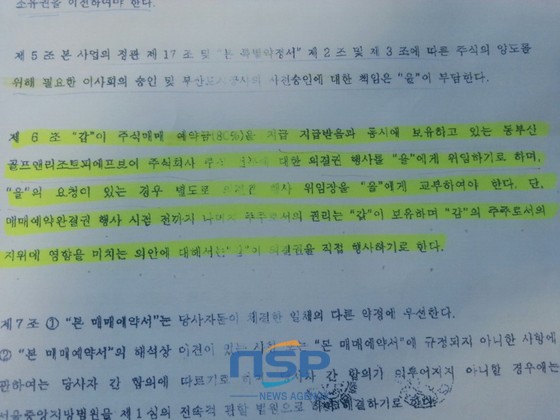

C&S자산관리와 한국자산신탁이 체결한 주식매매예약계약서 사본. 제6조에 따르면 주식매매 예약금 80%가 지급됨과 동시에 보유하고 있는 PFV의 주식 전부에 대한 의결권을 C&S자산관리가 갖는다는 내용이다.

(부산=NSP통신 도남선 기자) = C&S자산관리(032040)가 과점주주로 운영중인 동부산골프앤리조트 PFV가 부산도시공사로 부터 동부산관광단지내 골프장 부지를 매입하면서 엄청난 규모의 취득세를 부당 감면받았다가 한 제보에 의해 뒤늦게 추징당한 것으로 밝혀져 물의를 빚고 있다.

이 과정에서 기장군은 당초 이 PFV가 내부거래를 통해 주주에서 금융사가 배제된 사업자격 상실 금융컨소시움으로 세제감면 혜택을 줘서는 안되다는 제보를 받아 조사에 착수했음에도 불구하고 추징 명목은 제보와는 동떨어진 ‘업체 단순 착오’(사치성 재산취득)로 처리, 업체와 소송에 휩싸일 가능성을 남겨둬 그 배경에 강한 의문이 제기되고 있다.

시민들은 혈세로 조성된 토지를 싼값에 공급받아 골프장을 건설중인 이 회사에 대해 당초 PFV를 이유로 세금 감면을 묵인했다가 문제가 제기되자 엉뚱한 추징에 나선 기장군과 PFV 조건 상실 의혹에도 별다른 조치를 취하고 않고 있던 부산시와 부산도시공사에 대해 의혹의 눈길을 보내고 있다.

12일 부산 기장군에 따르면 기장군 세무과는 지난달 동부산골프앤리조트 PFV에 대해 PFV 사업자를 이유로 적용했던 골프장 사업부지 취득세 감면혜택(50%)을 취소하고 감면금 11억 원과 가산세 5억 원 등 모두 16억 원을 추징한다고 업체 측에 통보했다.

G03-8236672469

추징이유는 당초 감면 사유였던 ‘PFV 사업자’ 자격상실이 아닌 단순 사치성 재산 취득 적용 ‘착오’.

군은 업체 측에서 감면 신청당시 법조항 개정사실을 모르고 잘못 신청해 이를 뒤늦게 바로 잡은 것처럼 추징 사유를 밝혔으나 실제 조사는 이 PFV가 이미 사업자로써 자격을 상실해 세제감면 혜택 자격을 잃은 금융컨소시움이라는 내부제보에 의한 것으로 밝혀져 추징 사유를 둘러싸고 감독기관의 전반적인 감사가 뒤따라야 한다는 지적이다.

부산시는 기장군이 세금 추징에 나서자 뒤늦게 이 PFV가 동부산관광단지 골프장리조트 사업자 자격을 유지하고 있는지에 대한 조사에 착수한 것으로 알져졌다.

NSP통신이 단독 입수한 C&S자산관리와 한국자산신탁의 합의서에 따르면 지난 2012년 12월 이미 이 두회사간 내부거래를 통해 주식양수도계약이 체결됐으며 주식의 의결권을 포함해 모든 권리가 C&S자산관리측에 양도된 것으로 드러났다.

이 합의서에는 C&S자산관리가 인수금액의 80%를 지급하고 형식상 20%의 잔금만 남겨 놓은 것으로 명시돼 있어 이 계약이 사실이라면 사실상 PFV내에 금융기관인 한국자산신탁의 존재는 없는 셈이 된다.

실제로 C&S자산관리가 지난 2012년 12월 한국자산신탁과 체결한 주식매매예약계약서 제6조에 따르면 한국자산신탁이 주식매매 예약금 80%를 지급 받음과 동시에 보유하고 있는 동부산골프앤리조트PFV의 주식 전부에 대한 의결권 행사를 C&S자산관리에 위임하는 것으로 돼 있다.

단, 매매예약완결권 행사 시점 전까지만 나머지 주주로서의 권리가 한국자산신탁에 있는 것으로 명시돼 있었으나 동 계약서 제3조 4항에 따라 ‘매매계약을 체결하기로 서면 합의하는 경우 그 계약체결 시점을 매매예약완결권 행사 시점으로 정의해 놓음에 따라 합의서가 체결된 지난 2013년 3월 18일자로 한국자산신탁의 모든 권리는 C&S자산관리가 완전히 보유하게 된 것.

게다가 2013년 12월 기준 동부산골프앤리조트PFV 내부 지분취득 현황을 보면 계약금이 지급된 2013년 3월 8일자에 C&S자산관리가 한국자산신탁의 주식 20만주를 액면가 5000원, 총 10억원에 취득한 것으로 나타나 있어 한자신 주식 보유를 기정사실화 하고 있다.

그러나 기장군은 주식의 명의개서가 안됐음을 이유로 이 PFV가 자격을 유지하고 있다며 당초 제보자 의견을 묵살하고 업체와 같은 주장을 하고 있어 강한 비호 의혹을 사고 있다.

기장군이 당초 이 토지의 매입목적을 몰랐을리 없는데다 없고 만약 제보 내용대로 현 조세특례법과 지방세법에 따라 PFV의 자격 상실에 의한 추징으로 처리될 경우 동부산골프앤리조트 사업자로서의 자격 박탈에까지 영향을 미칠 수 있기 때문이다.

대법원 판례에서도 “주주명부상의 명의개서는 주식의 양수인이 회사에 대한 관계에서 주주의 권리를 행사하기 위한 대항요건에 지나지 아니하므로...주주명부상의 명의개서가 없어도 회사에 대하여 자신이 적법하게 주식을 양수한 자로서 주주권자임을 주장할 수 있다”고 적시하고 있다.

이 판례를 적용할 경우 주주명부상의 명의개서가 없어도 C&S자산관리가 한국자산신탁 주식의 주인이라는 점을 인정, 기장군은 제보내용대로 자격상실을 이유로 추징을 했어야 옳았다는 지적이 가능하다.

지방세법역시 등기 등을 이행하지 아니한 경우라도 사실상 취득한 때에는 취득한 것으로 본다고 규정하고 있어 이를 뒷받침하고 있다.

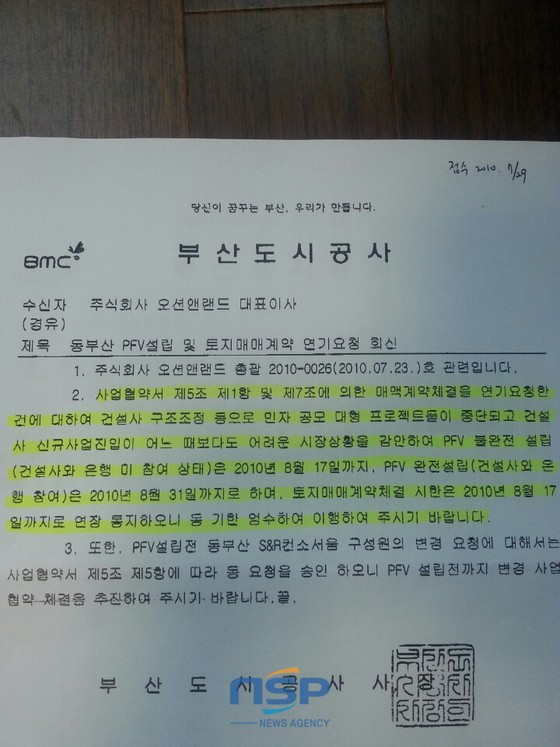

동부산골프앤리조트PFV의 주간사였던 오션앤랜드와 부산도시공사간 공문. PFV 설립을 전제로 사업 진행을 하라는 공사측 공문으로 2010년 8월31일까지 은행등이 참여하는 완전한 PFV의 설립을 요구하고 있다 .

한편, 같은 내용의 제보를 받고도 그동안 이를 묵살하고 있던 부산시와 부산도시공사는 기장군이 세금을 추징에 나서자 뒤늦게 감면 당시 위법성 등에 대해 전면 진상 조사를 실시하고 있는 것으로 밝혀졌다.

부산시는 부산도시공사와 기장군에 대한 조사에서 위법성이 확인되면 담당자를 처분 할 방침으로 알려졌다.

부산도시공사 동부산기획실 장윤석 차장은 “한국자산신탁의 지분변경 승인은 불가하다”며 “동부산골프앤리조트PFV 주주사들의 재무상태가 열악하기 때문에 금융사가 빠진다면 C&S자산관리만으로는 이 사업을 진행할 수 없다”고 밝혀 한자신의 주주 자격이 없는 것으로 나타날 경우 사업 중단이 불가피할 전망이다.

반면 동부산골프앤리조트PFV측은 세금 감면에 문제가 없다는 자신감을 보이고 있어 기장군 세무과 세금 추징이 소송으로 비화할 가능성에 무게가 더해지고 있다.

PFV 자산관리회사인 동부산골프앤리조트AMC 김종욱 대표는 “정당하게 감면신청을 했고 부산시에서 조사해도 관계없다”고 말해 세금 추징을 받아들일 수 없다는 입장을 분명히 했다.

PFV의 과점주주인 C&S자산관리 박주환 부장은 한국자산신탁의 주식 매매와 관련 “아직 잔금을 지급하지 않아 지분을 완전히 가지고 온 것이 아니다”라고 주장했다.

aegookja@nspna.com, 도남선 기자(NSP통신)

<저작권자ⓒ 한국의 경제뉴스통신사 NSP통신. 무단전재-재배포 금지.>

G03-8236672469

![[NSP PHOTO]현대건설, 터널 건설 현장에 스마트 안전 시스템 본격 적용](https://file.nspna.com/news/2024/04/25/20240425085637_695223_0.jpg)

![[NSP PHOTO]내수·수출 동반성장에 올 1분기 GDP 1.3%↑](https://file.nspna.com/news/2024/04/25/photo_20240425102053_695239_0.jpg) 내수·수출 동반성장에 올 1분기 GDP 1.3%↑

내수·수출 동반성장에 올 1분기 GDP 1.3%↑![[NSP PHOTO]내년에 집값 상승 전망, 5개월만에 최고](https://file.nspna.com/news/2024/04/24/photo_20240424170008_695151_0.jpg) ‘내년에 집값 상승’ 전망, 5개월만에 최고

‘내년에 집값 상승’ 전망, 5개월만에 최고![[NSP PHOTO]금감원, 농협금융 지배구조 적정성 들여다 본다…고강도 검사 예고에 농협·계열사 난색](https://file.nspna.com/news/2024/04/24/photo_20240424092948_694963_0.jpg) 금감원, 농협금융 지배구조 적정성 들여다 본다…고강도 검사 예고에 농협·계열사 ‘난색’

금감원, 농협금융 지배구조 적정성 들여다 본다…고강도 검사 예고에 농협·계열사 ‘난색’- SK어스온SK어스온, 페루 LNG 지분 3500억원에 매각 완료

![[NSP PHOTO]LG전자‧국립재활원, 가전 접근성 높인다](https://file.nspna.com/news/2024/04/24/photo_20240424135153_695038_0.jpg) LG전자‧국립재활원, 가전 접근성 높인다

LG전자‧국립재활원, 가전 접근성 높인다![[NSP PHOTO]삼성전자, 동남아시아 테크 세미나서 AI TV 핵심 기술력 선봬](https://file.nspna.com/news/2024/04/24/photo_20240424134758_695034_0.jpg) 삼성전자, 동남아시아 테크 세미나서 AI TV 핵심 기술력 선봬

삼성전자, 동남아시아 테크 세미나서 AI TV 핵심 기술력 선봬![[NSP PHOTO]고객 돈 횡령에 부당대출까지…금감원 농협 지배구조 취약점 진단](https://file.nspna.com/news/2024/04/24/photo_20240424121838_694999_0.jpg) 고객 돈 횡령에 부당대출까지…금감원 “농협 지배구조 취약점 진단”

고객 돈 횡령에 부당대출까지…금감원 “농협 지배구조 취약점 진단”![[NSP PHOTO]출판계, 2차 저작권 시장 적극 공략 나서](https://file.nspna.com/news/2024/04/23/photo_20240423170922_694878_0.jpg) 출판계, 2차 저작권 시장 적극 공략 나서

출판계, 2차 저작권 시장 적극 공략 나서- 삼성물산(028260)삼성물산, 1분기 영업이익 7120억원…전년 동기比 11.1%↑

![[NSP PHOTO]SK하이닉스, 청주 M15X 신규 D램 생산 기지로 결정…급증하는 HBM 수요에 선제 대응](https://file.nspna.com/news/2024/04/24/photo_20240424172813_695182_0.jpg) SK하이닉스, 청주 M15X 신규 D램 생산 기지로 결정…급증하는 HBM 수요에 선제 대응

SK하이닉스, 청주 M15X 신규 D램 생산 기지로 결정…급증하는 HBM 수요에 선제 대응- SK네트웍스(001740)최성환 SK네트웍스 사장, SK네트웍스 ·SK 주식 일부 매도…“증여세 납부 등 위해”

![[NSP PHOTO]삼바, 1Q 전년比 매출 31%↑‧ 영업이익 15%↑](https://file.nspna.com/news/2024/04/24/photo_20240424155948_695119_0.jpg) 삼바, 1Q 전년比 매출 31%↑‧ 영업이익 15%↑

삼바, 1Q 전년比 매출 31%↑‧ 영업이익 15%↑

![[NSP PHOTO][타보니]캐딜락 에스컬레이드 스포츠, 아메리칸 럭셔리 문화의 상징·SUV 제왕](https://file.nspna.com/news/2024/04/22/20240422114053_694458_0.jpg)

![[NSP PHOTO][타보니]2025년형 트랙스 RS, 163.6km주행에 연비 14.2km/ℓ…빠른 반응속도는 덤](https://file.nspna.com/news/2024/04/19/20240419153707_694293_0.jpg)

![[NSP PHOTO][타보니]볼보 XC90 B6, 스웨디시 력셔리 보여준 플래그십 SUV](https://file.nspna.com/news/2024/04/18/20240418151202_694054_0.jpg)