5년간 부동산대출 506조 증가…GDP 대비 가계대출 90.7%

시중은행 “신성장 산업 대출에 위험가중치 낮춰야”

fullscreen

fullscreen3일 ‘부동산 신용집중: 현황, 문제점 그리고 개선방안’을 주제로 열린 정책 컨퍼런스에서 토론 참석자들이 발언하고 있다. (사진 = 강수인 기자)

(서울=NSP통신) 강수인 기자 = 지난 5년간 국내은행의 부동산 관련 대출이 507조원 증가한 것으로 나타났다. 우리나라 민간 신용의 절반을 부동산 신용이 차지함에 따라 생산적 부분에 신용공급이 제한되거나 금융시스템 안정성이 저하될 수 있다는 우려가 나온다. 이에 따라 금융관련기관과 시증은행 실무자들은 은행들의 생산적 대출에 대한 인센티브 부여, 위험가중치 축소 등 해결방안을 제시했다.

3일 한국은행과 한국금융연구원은 은행회관 국제회의실에서 ‘부동산 신용집중: 현황, 문제점 그리고 개선방안’을 주제로 정책 컨퍼런스를 개최했다.

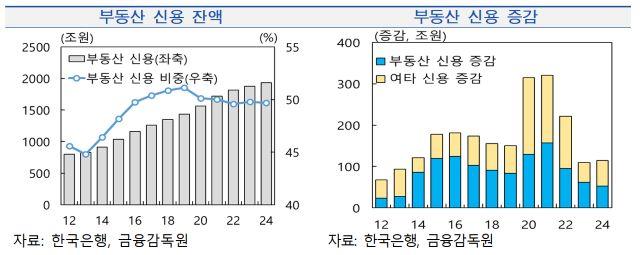

세션 1 ‘금융권 부동산 금융 현황 및 리스크 요인 점검’에 대한 발표를 맡은 김형원 금융감독원 은행감독국 국장에 따르면 지난해 말 국내은행의 부동산 관련 대출은 1673조 8000억원으로 집계됐다. 그중 가계 부동산담보대출은 771조 3000억원, 기업 부동산대출은 553조 4000억원, 건설업 45조원, 부동산업 304조 1000억원으로 구성됐다.

지난 2019년부터 2024년까지 5년간 부동산 관련 대출은 총 507조원 증가해 연평균 7.5% 늘어난 것으로 파악됐다.

특히 지난해 가계의 부동산담보대출은 771조 3000억원이며 이중 주택담보대출은 728조 5000억원(94.4%)로 나타났다. 지난 2019년 대비 4%p 늘어난 수준이다.

3일 한국은행과 한국금융연구원은 은행회관 국제회의실에서 ‘부동산 신용집중: 현황, 문제점 그리고 개선방안’을 주제로 정책 컨퍼런스를 개최했다.

세션 1 ‘금융권 부동산 금융 현황 및 리스크 요인 점검’에 대한 발표를 맡은 김형원 금융감독원 은행감독국 국장에 따르면 지난해 말 국내은행의 부동산 관련 대출은 1673조 8000억원으로 집계됐다. 그중 가계 부동산담보대출은 771조 3000억원, 기업 부동산대출은 553조 4000억원, 건설업 45조원, 부동산업 304조 1000억원으로 구성됐다.

지난 2019년부터 2024년까지 5년간 부동산 관련 대출은 총 507조원 증가해 연평균 7.5% 늘어난 것으로 파악됐다.

특히 지난해 가계의 부동산담보대출은 771조 3000억원이며 이중 주택담보대출은 728조 5000억원(94.4%)로 나타났다. 지난 2019년 대비 4%p 늘어난 수준이다.

광고를 불러오는 중...

fullscreen

fullscreen (그래프 = 한국은행)

김 국장은 “GDP대비 가계대출 비율은 90.7%로 높은 수준”이라며 “이는 국가 경제 리스크 요인으로 작용할 수 있다”고 밝혔다.

이어 김 국장은 “부동산 관련 대출과 부동산 가격이 계속 순환되는 구조는 경기 순응성 확대요인으로 판단된다”며 “부동산 관련 대출 경쟁이 확대됨에 따라 과도한 부채 규모를 초래한다”고 말했다.

김 국장은 “부동산의 쏠림을 방지하기 위해 금융권 자율적인 관리 노력이 필요할 것으로 보인다. 연초 계획 세울 때 업종별 한도나 내부자본의 한도를 설정하는 방법도 고려해야 한다”고 말했다.

‘부동산 신용집중의 구조적 원인과 문제점’에 대한 발표를 맡은 최용훈 한국은행 금융시장국 국장에 따르면 우리나라의 부동산 신용 규모는 지난해말 기준 1932조 5000억원으로 2014년 이후 연간 100조원 가량 증가해 2013년말 대비 2.3배 확대됐다.

최 국장은 “한정된 금융자원이 생산성이 낮은 부동산 관련 부문에 집중되고 이에 따라 자본의 비효율적 배분이 이뤄져 민간신용의 성장 기여도가 약화된다”며 “또 금융산업 자체의 경쟁력 약화도 우려되는 상황”이라고 우려했다.

최 국장은 “중장기적으로 자본규제 보완, 생산적 대출에 대한 인센티브 부여, 주택금융 등 신용공급 체계전반의 개선을 고려할 필요가 있다”고 말했다.

박인선 신한은행 기업여신심사부 본부장은 “인센티브 현재 은행은 운영자본이 제한돼 있는 상황”이라며 “총량은 늘어나지 않는데 이런 제한된 자원을 신성장쪽으로 보내는 방법 중 하나가 신성장이나 유망성장부분에 위험가중치를 낮춰주는 방향이 도움된다”고 말했다.

이어 “위험가중치를 낮췄다 해서 그 산업의 잠재적 리스크를 무시할 수는 없다”며 “산업리스크를 보증기관의 보증 통해 허가해준다면 시중은행에서도 적극적으로 참여할 것으로 보인다”고 말했다.

이어 김 국장은 “부동산 관련 대출과 부동산 가격이 계속 순환되는 구조는 경기 순응성 확대요인으로 판단된다”며 “부동산 관련 대출 경쟁이 확대됨에 따라 과도한 부채 규모를 초래한다”고 말했다.

김 국장은 “부동산의 쏠림을 방지하기 위해 금융권 자율적인 관리 노력이 필요할 것으로 보인다. 연초 계획 세울 때 업종별 한도나 내부자본의 한도를 설정하는 방법도 고려해야 한다”고 말했다.

‘부동산 신용집중의 구조적 원인과 문제점’에 대한 발표를 맡은 최용훈 한국은행 금융시장국 국장에 따르면 우리나라의 부동산 신용 규모는 지난해말 기준 1932조 5000억원으로 2014년 이후 연간 100조원 가량 증가해 2013년말 대비 2.3배 확대됐다.

최 국장은 “한정된 금융자원이 생산성이 낮은 부동산 관련 부문에 집중되고 이에 따라 자본의 비효율적 배분이 이뤄져 민간신용의 성장 기여도가 약화된다”며 “또 금융산업 자체의 경쟁력 약화도 우려되는 상황”이라고 우려했다.

최 국장은 “중장기적으로 자본규제 보완, 생산적 대출에 대한 인센티브 부여, 주택금융 등 신용공급 체계전반의 개선을 고려할 필요가 있다”고 말했다.

박인선 신한은행 기업여신심사부 본부장은 “인센티브 현재 은행은 운영자본이 제한돼 있는 상황”이라며 “총량은 늘어나지 않는데 이런 제한된 자원을 신성장쪽으로 보내는 방법 중 하나가 신성장이나 유망성장부분에 위험가중치를 낮춰주는 방향이 도움된다”고 말했다.

이어 “위험가중치를 낮췄다 해서 그 산업의 잠재적 리스크를 무시할 수는 없다”며 “산업리스크를 보증기관의 보증 통해 허가해준다면 시중은행에서도 적극적으로 참여할 것으로 보인다”고 말했다.

'부동산대출' 최근 뉴스

![[NSP PHOTO]금감원 올해 부동산PF 재구조화 주 단위 점검](https://file.nspna.com/news/2025/02/10/photo_20250210122101_739219_0.jpg)

![[NSP PHOTO]기업은행 240억원 배임 금융사고 공시](https://file.nspna.com/news/2025/01/10/photo_20250110125759_735585_0.jpg)

![[NSP PHOTO]건설업제조업 대출 감소지난해 산업별 대출금 증가폭 축소](https://file.nspna.com/news/2024/03/07/photo_20240307134022_686499_0.jpg)

광고를 불러오는 중...

×

![[NSPAD]삼성전자](https://file.nspna.com/ad/T01_samsung_gn_5138.gif "삼성전자[T01]")

NSP 리포트

![[NSP PHOTO]업앤다운은행주 상승KB금융카카오뱅크](https://file.nspna.com/news/2026/03/26/photo_20260326154950_807764_0.jpg)

![[NSP PHOTO]빈대인 연임 확정BNK금융 주주추천 이사회로 지배구조 강화](https://file.nspna.com/news/2026/03/26/photo_20260326142608_807739_0.jpg)

![[NSP PHOTO]진옥동 신한 회장 3연임 확정주주환원글로벌 강화 방점](https://file.nspna.com/news/2026/03/26/photo_20260326141404_807731_0.jpg)

G01 광고를 불러오는 중...

사진속이야기

![[NSP PHOTO]사진속이야기 울릉도 고로쇠 장 담그기 공동체가 지켜낸 맛의 약속](https://file.nspna.com/news/2026/03/20/photo_20260320114005_806964_0.jpg)

![[NSPAD]신한카드](https://file.nspna.com/ad/N06_shinhancard_5176.jpg "신한카드[N06]")

![[NSPAD]OK저축은행](https://file.nspna.com/ad/N06_oksaving_5175.png "OK저축은행[N06]")

![[NSPAD]스마일게이트](https://file.nspna.com/ad/N06_smilegate_5162.jpg "스마일게이트[N06]")

![[NSPAD]넷마블](https://file.nspna.com/ad/N06_netmable_5146.jpg "넷마블[N06]")

![[NSPAD]국민은행](https://file.nspna.com/ad/N06_kbstar_5130.jpg "국민은행[N06]")

![[NSPAD]하나금융](https://file.nspna.com/ad/N06_hanagroup_5125.jpg "하나금융[N06]")

![[NSPAD]한화그룹](https://file.nspna.com/ad/N06_hanwhagroup_5124.jpg "한화그룹[N06]")

![[NSPAD]신한금융](https://file.nspna.com/ad/N06_SHIHANJIJU_5122.jpg "신한금융[N06]")

업앤다운

![[NSP PHOTO]업앤다운그룹주 상승HD현대삼성전자](https://file.nspna.com/news/2026/03/25/photo_20260325174119_807647_0.png)

![[NSP PHOTO]업앤다운은행주 모두 상승케이뱅크카카오뱅크](https://file.nspna.com/news/2026/03/25/photo_20260325164417_807629_0.jpg)

![[NSP PHOTO]가계대출 총량 더 조인다금감원 총량관리 강화불법대출 형사처벌](https://file.nspna.com/news/2026/03/26/photo_20260326121419_807678_0.jpg)

![[NSP PHOTO]토스뱅크 반값 엔화 금융사고 276억원 규모12억원대 손실 예상](https://file.nspna.com/news/2026/03/25/photo_20260325112104_807498_0.jpg)

![[NSP PHOTO]고금리경기둔화 겹치며 은행 부실 확대 신호](https://file.nspna.com/news/2026/03/25/photo_20260325102606_807490_0.jpg)

![[NSP PHOTO]메모리값 부담에 2026년 PC 시장 5 역성장 전망](https://file.nspna.com/news/2026/03/26/photo_20260326135648_807718_0.jpg)

![[NSP PHOTO]SK스퀘어 3100억 주주환원 추진포트폴리오 밸류업 속도](https://file.nspna.com/news/2026/03/26/photo_20260326131610_807693_0.jpg)

![[NSP PHOTO]삼성 PC용 삼성 브라우저 선봬에이전틱 AI 탑재](https://file.nspna.com/news/2026/03/26/photo_20260326132347_807703_0.jpg)

![[NSP PHOTO] LS에코에너지 비중국 희토류 공급망 경쟁력 확보](https://file.nspna.com/news/2026/03/26/photo_20260326110535_807655_0.png)

![[NSP PHOTO] 국감 결과보고서 채택률 70감사 했지만 결과 없다](https://file.nspna.com/news/2026/03/26/photo_20260326102345_807658_0.jpg)

![[NSP PHOTO]엔씨소프트 주총 개최사명 엔씨NC로 변경](https://file.nspna.com/news/2026/03/26/photo_20260326115707_807675_0.jpg)

![[NSP PHOTO]플레이위드코리아 IP 확대개발 체계 정비사업구조 재편 추진](https://file.nspna.com/news/2026/03/26/photo_20260326120429_807676_0.jpg)