![[NSP PHOTO][업앤다운]게임주 상승…스카이문스테크놀로지 또 상한가·룽투코리아↓](https://file.nspna.com/news/2024/05/02/20240502182536_696737_0.jpg)

업앤다운

게임주 상승…스카이문스테크놀로지 또 상한가·룽투코리아↓

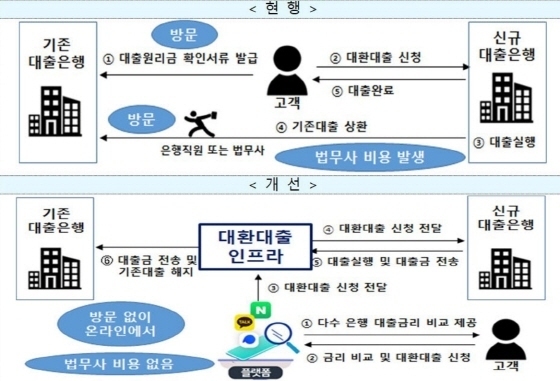

(서울=NSP통신) 강수인 기자 = 정부당국에서 주도하는 대환대출플랫폼과 관련해 금융위원회는 “핀테크업이 개별금융기관과 접촉해 수수료율을 협상할 예정”이라며 중개 수수료율에 대한 은행들의 불만을 잠재운 듯 했다. 그러나 이를 두고 “금융위가 사실상 책임을 회피하는 것”이라는 비판이 나온다.

금융위는 혁신금융 서비스 정책의 일환으로 스마트폰 앱(App)으로 모든 금융사 대출 상품 금리를 비교한 뒤 금리가 비교적 싼 다른 대출로 갈아탈 수 있는 ‘비대면·원스톱 대환대출 플랫폼’ 서비스를 추진하고 있다.

이에 대해 시중은행 실무자들은 “은행들이 부담해야 할 수수료에 대한 부분을 금융위에서 책임져야 한다”고 입을 모았다.

이는 대환대출플랫폼의 가격비교를 주도한 금융위가 이후 발생할 수 있는 은행들의 가격비교사이트에 대한 등록 수수료 부담, 키워드검색광고 등록비·대환대출 광고캠페인 비용지출 등 과도한 마케팅광고 발생우려를 책임져야 한다는 것.

따라서 디지털혁신이라는 명목으로 대환대출플랫폼이 출시를 앞두고 있지만 소비자에게 이득이 될 것이라는 금융위의 논리는 배달앱에 배달업체들이 종속되자 소비자들이 배달료를 부담하게 된 것처럼 향후 소비자가 떠안게 될 부담에 대해서는 회피하는 것이라는 분석이다.

한 시중은행 관계자는 “대환대출플랫폼은 소비자들의 편의를 위해 도입돼야 하는 서비스이긴 하다”면서도 “금융위에서 수수료율을 법적으로 못 박아 두지 않고 은행들이 수수료율과 관련해 핀테크와 합의점을 찾아야 하는 방법이라면 결국 은행과 핀테크업이 알아서 하라는 식”이라고 지적했다.

또 다른 시중은행 관계자는 “은행들의 부담을 덜어줄 수 있는 방안을 당국에서 마련해줘야 한다”며 “제대로 된 가이드라인도 없는 상태에서 금융당국이 수수료율 협상 과정에서 빠지게 되면 나중엔 어쩔 수 없이 포털의 가격비교사이트처럼 플랫폼에 따라갈 수밖에 없을 것”이라고 우려했다.

예를들어 가격비교사이트에서 쇼핑몰업체들이 조건을 정하거나 수수료율을 스스로 정할 수 있는 것은 없다. 결국 이처럼 대환대출 플랫폼에서의 시중은행들 또한 가격비교사이트와 같은 꼴로 종속되고 향후 조건이나 수수료율도 플랫폼 눈치 보기로 따라갈 수밖에 없을 것으로 보인다.

이에 대해 금융위 담당자는 “대환대출플랫폼 수수료와 관련해 핀테크 기업들이 개별금융기관과 접촉해 수수료율을 협상하는 쪽으로 논의되고 있다”며 “이는 사적 계약이기 때문에 금융위의 통제가 불가능한 부분”이라고 말했다.

이 담당자는 “금융위는 ‘대부업 제도 개선 및 소비자보호 방안’에 따라서만 대부중개수수료 안에서 규제할 수 있다”고 덧붙였다.

또 “대환대출플랫폼 수수료와 관련해 핀테크업이 참여은행에 수수료를 얼마 받을 것인지에 대해 금융위가 일률적으로 할 수 있는 것은 없다”며 “공정거래위원회에 이와 관련된 담합이슈가 있기 때문”이라고 설명했다.

그러면서도 “금융위가 이와 관련된 가이드라인을 일률적으로 제공할 수 있는 지 등을 검토할 필요가 있다”고 말했다.

NSP통신 강수인 기자 sink606@nspna.com

저작권자ⓒ 한국의 경제뉴스통신사 NSP통신·NSP TV. 무단전재-재배포 금지.

![[NSPAD]LG그룹](https://file.nspna.com/ad/T01_lgfuture_3989.gif)

![[NSP7컷]인터넷은행의 혁신적인 배신](https://file.nspna.com/news/2023/05/30/photo_20230530123951_639759_0.jpg "[NSP7컷]인터넷은행의 혁신적인 배신")

![[NSP PHOTO]美 금리 6회 연속 동결…글로벌IB 12월 금리 인하 가능성↑](https://file.nspna.com/news/2024/05/02/photo_20240502084920_696500_0.jpg)

![[NSP PHOTO] 양종희 KB금융 회장 국민 대부분이 KB고객…함께 성장해야](https://file.nspna.com/news/2024/04/30/photo_20240430162214_696198_0.jpg)

![[NSP PHOTO] 진옥동 신한금융 회장 ESG 새로운 기준 되자](https://file.nspna.com/news/2024/04/30/photo_20240430160650_696182_0.jpg)

![[NSP PHOTO]LG CNS‧대한제강, 합작법인 아이모스 설립…철스크랩 분류 사업 본격화](https://file.nspna.com/news/2024/05/02/photo_20240502175230_696721_0.jpg)

![[NSP PHOTO]공정위 과징금 철퇴 KH그룹…소액주주연대 KH그룹 살려내라](https://file.nspna.com/news/2024/05/02/photo_20240502162529_696666_0.jpg)

![[NSP PHOTO]SK하이닉스 곽노정 CEO 내년 생산할 HBM도 대부분 솔드아웃…HBM3E 12단 제품, 3Q 양산](https://file.nspna.com/news/2024/05/02/photo_20240502130022_696554_0.jpg)

![[NSP PHOTO]미 금리 동결…한은 금융시장 안정적…부동산 PF 등 대응 강화](https://file.nspna.com/news/2024/05/02/photo_20240502090639_696501_0.jpg)

![[NSP PHOTO]KT 첫 분기배당···주당 500원 현금배당 결정](https://file.nspna.com/news/2024/04/30/photo_20240430162856_696208_0.jpg)

![[NSP PHOTO]롯데칠성음료, 1분기 영업이익 424억원…전년 대비 28.5% 감소](https://file.nspna.com/news/2024/05/02/photo_20240502173250_696708_0.jpg)

![[NSP PHOTO]LG전자 초대형 냉방기 칠러 해외서 매출 3년간 연평균 성장 40% 육박](https://file.nspna.com/news/2024/05/02/photo_20240502163206_696674_0.jpg)

![[NSP PHOTO]콜마홀딩스, 윤상현 부회장 대표 선임](https://file.nspna.com/news/2024/05/02/photo_20240502143424_696588_0.jpg)

![[NSP PHOTO]아이즈엔터, 60억원 추가 투자 유치](https://file.nspna.com/news/2024/05/02/photo_20240502143906_696591_0.jpg)

![[NSP PHOTO][업앤다운]제약주 하락…휴럼↑·모아라이프플러스↓](https://file.nspna.com/news/2024/05/02/20240502181000_696729_0.jpg)

![[NSP PHOTO]롯데칠성음료, 1분기 영업이익 424억원…전년 대비 28.5% 감소](https://file.nspna.com/news/2024/05/02/20240502173250_696708_0.jpg)

![[NSP PHOTO][들어보니]인터넷은행 등 가상계좌 악용 청소년 범죄↑…은행권 작정하고 속이면 심사통과](https://file.nspna.com/news/2024/03/18/20240318130327_688317_0.jpg)

![[NSP PHOTO][들어보니]홍콩ELS 0~100% 배상안에 은행권 차라리 신속히 이사회 설득해야](https://file.nspna.com/news/2024/03/11/20240311140210_687034_0.jpg)

![[NSP PHOTO][들어보니]우리금융, 소형 포스증권 인수, 오히려 장점…증권계 시너지는 두고봐야](https://file.nspna.com/news/2024/02/26/20240226155743_684667_0.jpg)

![[NSP PHOTO][업앤다운]은행주 하락…·제주은행·기업은행↓](https://file.nspna.com/news/2024/05/02/20240502171734_696700_0.jpg)

![[NSP PHOTO][타보니]지프 그랜드 체로키 오버랜드, 신사들이 꿈꾸는 로망의 SUV](https://file.nspna.com/news/2024/04/29/20240429163214_695951_0.jpg)

![[NSP PHOTO][타보니]캐딜락 에스컬레이드 스포츠, 아메리칸 럭셔리 문화의 상징·SUV 제왕](https://file.nspna.com/news/2024/04/22/20240422114053_694458_0.jpg)

![[NSP PHOTO][타보니]2025년형 트랙스 RS, 163.6km주행에 연비 14.2km/ℓ…빠른 반응속도는 덤](https://file.nspna.com/news/2024/04/19/20240419153707_694293_0.jpg)