![[NSPAD]삼성전자](https://file.nspna.com/ad/T01_samsung_3842.gif)

![[NSP7컷]인터넷은행의 혁신적인 배신](https://file.nspna.com/news/2023/05/30/photo_20230530123951_639759_0.jpg "[NSP7컷]인터넷은행의 혁신적인 배신")

![[NSP PHOTO]양종희 KB금융 회장, ELS 악재에도 실적 선방...상생금융 박차](https://file.nspna.com/news/2024/04/26/20240426173625_695668_0.jpg)

양종희 KB금융 회장, ELS 악재에도 실적 선방...'상생금융 박차'

G03-8236672469

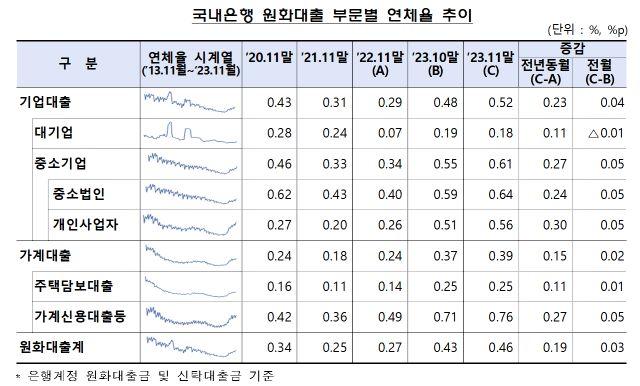

(표 = 금융감독원)

(서울=NSP통신) 강수인 기자 = 국내은행의 지난해 11월말 연체율이 0.46%로 4년만에 최고 수준을 기록한 가운데 당분간 연체율 상승세가 지속될 것이라는 전망이 증권업계에서 나온다. 건전성 관리와 함께 실적도 금융권의 고민거리다. 희망퇴직금을 낮췄지만 상생금융, 추가 충당금 적립 등 실적을 끌어내릴 이유들이 존재하기 때문이다.

25일 금융감독원에 따르면 지난해 11월말 기준 국내은행의 원화대출 연체율(1개월 이상 원리금 연체 기준)은 0.46%로 나타났다. 전월말 대비 0.03%p 오른 수치다. 전년 동월 대비 0.19%p 상승했다. 2019년 11월 0.48%를 기록한 이후 최고 수준이다.

특히 법인 중소기업 연체율은 1년새 0.24%p 상승한 0.64%, 개인사업자 연체율은 0.30%p 상승한 0.56%로 나타났다. 이는 역대 최대 상승폭이다. 대기업 연체율 역시 0.18%로 3개월째 상승세를 보이고 있다.

G03-8236672469

김도하 한화투자증권 애널리스트에 따르면 기업 연체잔액은 전년 동기 대비 0.91% 늘어난 것으로 추산된다. 자영업자의 연체는 증가율이 고점으로부터 하락 중이지만 여전히 전년 동월의 2배 이상을 기록하고 있다. 가계 연체잔액 중 주택대출 연체잔액은 0.90% 증가해 고점에서는 하락했지만 여전히 높은 수준이다.

11월중 발생한 신규 연체 규모는 2조 7000억원, 신규 연체율은 0.12%를 기록했다. 이는 2016년 10월 이후 가장 높은 수준이다.

김도하 애널리스트는 “연체율 상승의 주된 원인은 높아진 대출금리에 따른 이자상환 부담 확대로 판단된다”며 “지난해 11월, 12월 및 올해 1월까지 주요 기본금리(은행채, CD 등)는 월 평균 기준 하락세를 나타내지만 그렇게 하락한 금리도 최근 11년래 구간에서 2022년 4분기, 2021년 1분기, 2023년 4분기 다음으로 높은 수준임을 고려하면 차주의 부담은 여전히 큰 것으로 판단돼 연체율 상승 추세는 당분간 이어질 것”이라고 전망했다.

김인 BNK투자증권 애널리스트는 “2023년 연체율 상승에 따른 경상적 대손비용 증가와 고금리 지속, 경기둔화 및 부동산 프로젝트파이낸싱(PF) 부실 우려 등을 선반영해 매 분기 추가 충당금 적립 중”이라며 “2023년 3분기에도 기말 추가 충당금적립과 더불어 상생금융지원 비용도 반영될 전망이어서 시장금리 하락에 따른 비이자이익 증가 및 명퇴비용 축소 등으로 얼마나 상쇄할 수 있을지가 은행주 실적의 관건”이라고 전망했다.

ⓒ한국의 경제뉴스통신사 NSP통신·NSP TV. 무단전재-재배포 및 AI학습 이용 금지.

![[NSP PHOTO][업앤다운]은행주 상승…·KB금융↑·제주은행↓](https://file.nspna.com/news/2024/04/26/20240426172303_695657_0.jpg)

![[NSP PHOTO]우리금융, 1분기 순익 8245억원…전년 동기比 9.8% 감소](https://file.nspna.com/news/2024/04/26/20240426162133_695613_0.jpg)

![[NSP PHOTO][들어보니]인터넷은행 등 가상계좌 악용 청소년 범죄↑…은행권 작정하고 속이면 심사통과](https://file.nspna.com/news/2024/03/18/20240318130327_688317_0.jpg)

![[NSP PHOTO][들어보니]홍콩ELS 0~100% 배상안에 은행권 차라리 신속히 이사회 설득해야](https://file.nspna.com/news/2024/03/11/20240311140210_687034_0.jpg)

![[NSP PHOTO][들어보니]우리금융, 소형 포스증권 인수, 오히려 장점…증권계 시너지는 두고봐야](https://file.nspna.com/news/2024/02/26/20240226155743_684667_0.jpg)

![[NSP PHOTO][업앤다운]게임주 상승…밸로프↑·룽투코리아↓](https://file.nspna.com/news/2024/04/26/20240426161338_695606_0.jpg)

![[NSP PHOTO][업앤다운]제약주 하락…에스씨엠생명과학↑·이수앱지스↓](https://file.nspna.com/news/2024/04/26/20240426161205_695603_0.jpg)

![[NSP PHOTO]양종희 KB금융 회장, ELS 악재에도 실적 선방...상생금융 박차](https://file.nspna.com/news/2024/04/26/photo_20240426173625_695668_0.jpg) 양종희 KB금융 회장, ELS 악재에도 실적 선방...'상생금융 박차'

양종희 KB금융 회장, ELS 악재에도 실적 선방...'상생금융 박차'![[NSP PHOTO]신한금융, 1분기 순익 1조 3215억 리딩뱅크…영업이익 17.8% 증가](https://file.nspna.com/news/2024/04/26/photo_20240426133945_695535_0.jpg) 신한금융, 1분기 순익 1조 3215억 ‘리딩뱅크’…영업이익 17.8% 증가

신한금융, 1분기 순익 1조 3215억 ‘리딩뱅크’…영업이익 17.8% 증가![[NSP PHOTO]오픈뱅킹 보시함에 가톨릭페이까지…종교계, 은행 큰손으로 떠오르나](https://file.nspna.com/news/2024/04/25/photo_20240425155023_695389_0.jpg) ‘오픈뱅킹 보시함’에 ‘가톨릭페이’까지…종교계, 은행 ‘큰손’으로 떠오르나

‘오픈뱅킹 보시함’에 ‘가톨릭페이’까지…종교계, 은행 ‘큰손’으로 떠오르나![[NSP PHOTO]K-GAMES, 창립 20주년 기념행사 개최…전병극 차관 5개년 게임산업진흥 계획 수립中](https://file.nspna.com/news/2024/04/26/photo_20240426165555_695630_0.jpg) K-GAMES, 창립 20주년 기념행사 개최…전병극 차관 “5개년 게임산업진흥 계획 수립中”

K-GAMES, 창립 20주년 기념행사 개최…전병극 차관 “5개년 게임산업진흥 계획 수립中”![[NSP PHOTO]우리금융, 1분기 순익 8245억원…전년 동기比 9.8% 감소](https://file.nspna.com/news/2024/04/26/photo_20240426162133_695613_0.jpg) 우리금융, 1분기 순익 8245억원…전년 동기比 9.8% 감소

우리금융, 1분기 순익 8245억원…전년 동기比 9.8% 감소![[NSP PHOTO]하나금융, 1분기 순익 1조 340억원 시현…ELS배상에 6.2% 감소](https://file.nspna.com/news/2024/04/26/photo_20240426155051_695595_0.jpg) 하나금융, 1분기 순익 ‘1조 340억원’ 시현…ELS배상에 6.2% 감소

하나금융, 1분기 순익 ‘1조 340억원’ 시현…ELS배상에 6.2% 감소![[NSP PHOTO]주금공, 5월 보금자리론 금리 동결…최저 3.05%](https://file.nspna.com/news/2024/04/26/photo_20240426142554_695560_0.jpg) 주금공, 5월 보금자리론 금리 동결…최저 3.05%

주금공, 5월 보금자리론 금리 동결…최저 3.05%![[NSP PHOTO]KB금융, ELS 보상에도 영업이익 증가…분기 균등배당 결의](https://file.nspna.com/news/2024/04/25/photo_20240425163452_695411_0.jpg) KB금융, ‘ELS 보상’에도 영업이익 증가…분기 균등배당 결의

KB금융, ‘ELS 보상’에도 영업이익 증가…분기 균등배당 결의![[NSP PHOTO]GS건설, 1분기 영업이익 710억 원…전년 동기比 55.3%↓](https://file.nspna.com/news/2024/04/26/photo_20240426134733_695539_0.jpg) GS건설, 1분기 영업이익 710억 원…전년 동기比 55.3%↓

GS건설, 1분기 영업이익 710억 원…전년 동기比 55.3%↓![[NSP PHOTO] 식품업계 간편식 제품 출시 잇따라…오뚜기, 가뿐한끼 곤약볶음밥 출시 외](https://file.nspna.com/news/2024/04/26/photo_20240426115126_695511_0.jpg) 식품업계 간편식 제품 출시 잇따라…오뚜기, 가뿐한끼 곤약볶음밥 출시 외

식품업계 간편식 제품 출시 잇따라…오뚜기, 가뿐한끼 곤약볶음밥 출시 외![[NSP PHOTO]LG생활건강, 1분기 영업이익 3.5%↑…10분기 만에 성장](https://file.nspna.com/news/2024/04/25/photo_20240425170833_695430_0.jpg) LG생활건강, 1분기 영업이익 3.5%↑…10분기 만에 성장

LG생활건강, 1분기 영업이익 3.5%↑…10분기 만에 성장![[NSP PHOTO]포스코홀딩스, 1분기 실적 발표...연결 매출 18조 520억, 영업익 5830억, 순익 6190억 원](https://file.nspna.com/news/2024/04/25/photo_20240425153600_695378_0.jpg) 포스코홀딩스, 1분기 실적 발표...연결 매출 18조 520억, 영업익 5830억, 순익 6190억 원

포스코홀딩스, 1분기 실적 발표...연결 매출 18조 520억, 영업익 5830억, 순익 6190억 원

![[NSP PHOTO][타보니]캐딜락 에스컬레이드 스포츠, 아메리칸 럭셔리 문화의 상징·SUV 제왕](https://file.nspna.com/news/2024/04/22/20240422114053_694458_0.jpg)

![[NSP PHOTO][타보니]2025년형 트랙스 RS, 163.6km주행에 연비 14.2km/ℓ…빠른 반응속도는 덤](https://file.nspna.com/news/2024/04/19/20240419153707_694293_0.jpg)

![[NSP PHOTO][타보니]볼보 XC90 B6, 스웨디시 력셔리 보여준 플래그십 SUV](https://file.nspna.com/news/2024/04/18/20240418151202_694054_0.jpg)