![[NSPAD]삼성전자](https://file.nspna.com/ad/T01_samsung_4368.gif)

![[NSP7컷]인터넷은행의 혁신적인 배신](https://file.nspna.com/news/2023/05/30/photo_20230530123951_639759_0.jpg "[NSP7컷]인터넷은행의 혁신적인 배신")

![[NSP PHOTO][업앤다운]게임주 하락…미투온↑·넥써쓰↓](https://file.nspna.com/news/2025/07/04/20250704195847_764575_0.jpg)

업앤다운

게임주 하락…미투온↑·넥써쓰↓

(서울=NSP통신) 오금석 기자 = 최근 시장금리 상승으로 주택담보대출 평균금리가 오르고 있다. 특히 주담대 고정금리가 변동금리보다 2배 가까이 상승하면서 올 1월 기준 3.34~4.86%로 5%대에 육박하고 있다.

이 같이 고정금리가 변동금리보다 높은 현상이 고착화될 경우 변동금리를 선호하는 현상이 높아지면서 금리 변동성이 클 때 가계부채 리스크 대비에 문제가 발생할 수 있는 여지가 클 것으로 전문가들은 내다봤다.

국내 시장금리는 미국의 금리인상 등에 영향을 받기 때문에 대출 계획 수요자들은 대출 시장의 변동성을 파악하고 사전에 꼼꼼한 대출 협의가 필요하다.

안명숙 우리은행 WM자문센터 부장은 3년 이상의 중·장기대출자라면 고정금리가 유리하며 3년 이내 대출 상환 계획이라면 변동금리로 대출 받은 후 최소 2년 후 상환하는 것이 유리하다고 권고한다.

- 주택담보대출 고정금리와 변동금리 양상

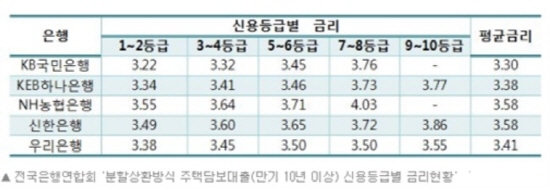

▲ 최근 전국은행연합회가 공시한 '분할상환방식 주택담보대출(만기 10년 이상) 신용등급별 금리현황'에 따르면 지난해 12월 현재 신한·우리·KB국민·KEB하나·농협은행 등 5대 시중은행의 주담대 평균금리는 3.45%로 집계됐다.

이는 지난해 11월 평균금리인 연 3.28%보다 0.17%포인트 오른 것으로 지난해 6월(2.66~2.92%)에 견줘 반년 만에 0.7%포인트 가까이 올랐다. 더욱이 고정금리 주담대의 경우 올 1월 기준 3.34~4.86%를 기록하는 등 5%대에 육박하고 있다.

- 고정금리, 변동금리 특징

▲ 현재 주담대는 고정금리, 변동금리, 혼합형금리로 분류된다. 일반적으로 고정금리는 일정 대출기간 동안 동일한 금리가 적용되는 것을 말하며 변동금리는 실제 금리와 연동해 대출 금리가 일정 주기로 변한다. 즉 변동금리 주담대는 은행채 3개월 등 단기시장금리에 영향을 받지만 고정금리 주담대는 1년 고정, 3년 고정 등 장기시장금리의 움직임에 영향을 받는다.

- 고정금리가 변동금리보다 상승하는 현상이 고착화 되면

▲ 고정금리가 변동금리보다 높은 것이 일반적이나 두 금리의 차이가 50bp이상 차이나면 변동금리를 선호하는 현상이 높아져 금리 변동성이 클 때 가계부채가 1000조를 웃도는 사회적으로 리스크 대비에 문제가 발생할 여지가 있다.

- 소비자에게 유리한 금리유형은

▲ 우선 3년 이상의 중·장기대출자라면 고정금리가 유리하다. 대출기간이 길고 큰 금액을 빌린 경우 변동성이 적어야 안정적이기 때문이다. 반면 부동산 매도 등의 계획으로 3년 이내 대출을 상환 계획이 있다면 변동금리로 대출 받은 후 최소 2년 후 상환하는 것이 유리하다.

- 금리 앞으로 어떻게 움직일까

▲ 미국의 금리 인상 등의 영향에 따른 국내 시장금리 인상이 주요한 이유로 작용했다. 미국 연방준비제도(Fed)는 지난해 12월 기준금리를 0.25%포인트 올렸고 올해만도 3차례 인상을 예고했다. 이에 따라 은행권 주담대 금리는 더 오를 전망이다. 실제 주택담보대출 변동금리의 기준이 되는 12월 신규코픽스가 넉달째 오르는 양상을 보이고 있다.

- 향후 시장추이

▲ 장기적으로 상승이 유력하나 연내 큰 폭의 상승까지 동반되지 않을 것으로 보인다. 다만 금리 상승폭보다 DSR(총부채원리금상환비율) 도입으로 대출 시장의 변동이 클 것으로 보여 대출 계획이 있는 수요자들은 사전에 꼼꼼한 대출 협의가 필요하다.

NSP통신/NSP TV 오금석 기자, keum0818@nspna.com

저작권자ⓒ 한국의 경제뉴스통신사 NSP통신·NSP TV. 무단전재-재배포 금지.

![[NSP PHOTO]SKT 위약금 면제 등 모든 조처 이행…회사 실적 충격 하지만 고객 신뢰 중요](https://file.nspna.com/news/2025/07/04/photo_20250704194456_764574_0.jpg)

![[NSP PHOTO]5월 경상수지 101억 4000만달러 흑자…하반기 관세영향 뚜렷](https://file.nspna.com/news/2025/07/04/photo_20250704104550_764408_0.jpg)

![[NSP PHOTO]금융위 금융사 가계부채 일별·월별·분기별 관리…추가 조치 시행도](https://file.nspna.com/news/2025/07/03/photo_20250703153253_764269_0.jpg)

![[NSP PHOTO]SKT 악성코드 33종 확인…회사의 귀책사유로 위약금 면제해야](https://file.nspna.com/news/2025/07/04/photo_20250704160634_764515_0.jpg)

![[NSP PHOTO]바디프랜드, 2분기 실적 상향…상반기 B2G 실적 전년비 22.3% 증가](https://file.nspna.com/news/2025/07/04/photo_20250704142820_764474_0.jpg)

![[NSP PHOTO]이재명 대통령, 취임 30일만의 기자회견…민생경제분야 근로제도·평화체제·지역균형발전](https://file.nspna.com/news/2025/07/03/photo_20250703154921_764279_0.png)

![[NSP PHOTO]신한, 10% 이상 가계대출 금리 낮춘다…헬프업·밸류업 프로젝트](https://file.nspna.com/news/2025/07/02/photo_20250702143529_764001_0.jpg)

![[NSP PHOTO]태광산업, 투자자금 확보 생존 필수 조치… 교환사채 발행 1조5천억 신사업 투자](https://file.nspna.com/news/2025/07/01/photo_20250701174234_763868_0.jpg)

![[NSP PHOTO]넥슨, 블루 아카이브 글로벌 PC 버전 스팀 정식 출시](https://file.nspna.com/news/2025/07/04/photo_20250704130620_764457_0.jpg)

![[NSP PHOTO]KCC, ESG 전략 구체화…7대 중대 이슈로 실행력 강화](https://file.nspna.com/news/2025/07/03/photo_20250703095837_764142_0.jpg)

![[NSP PHOTO]태광산업 교환사채에 법적 제동…지분구조 꼼수 논란](https://file.nspna.com/news/2025/07/02/photo_20250702154227_764036_0.jpg)

![[NSP PHOTO]베르니에스테틱스 기대, 지방분해주사제 임상 2상 순항](https://file.nspna.com/news/2025/07/02/photo_20250702143600_763999_0.jpg)

![[NSP PHOTO][식품업계 기상도]롯데칠성 맑음·교촌에프앤비 흐림](https://file.nspna.com/news/2025/07/04/20250704184047_764572_0.png)

![[NSP PHOTO][제약·바이오업계기상도]콜마홀딩스 비·대웅제약 비온뒤갬](https://file.nspna.com/news/2025/07/04/20250704173908_764550_0.png)

![[NSP PHOTO][들어보니]애꿎은 두꺼비만 돌에 맞아…카드론 규제에 업계 우려](https://file.nspna.com/news/2025/07/02/20250702111137_763942_0.jpg)

![[NSP PHOTO][들어보니] 파파존스·써브웨이, 계속되는 개인정보 유출 사고…조사기관 심각성 지적](https://file.nspna.com/news/2025/06/30/20250630145240_763467_0.jpg)

![[NSP PHOTO][들어보니]교촌치킨, 배달의민족과 독점계약…가맹점 실질 매출 상승 글쎄](https://file.nspna.com/news/2025/06/25/20250625151900_762664_0.jpg)

![[NSP PHOTO][업앤다운]그룹주 하락…현대차↓·POSCO홀딩스↑](https://file.nspna.com/news/2025/07/04/20250704164425_764530_0.png)

![[NSP PHOTO][업앤다운]제약주 상승…셀트리온↑·한미약품↓](https://file.nspna.com/news/2025/07/04/20250704162522_764524_0.png)

![[NSP PHOTO][타보니]르노 전기차 세닉, 안전·편의성·성능에 우수한 전비까지 갖춘 패밀리카](https://file.nspna.com/news/2025/06/27/20250627204846_763304_0.jpg)

![[NSP PHOTO][타보니]볼보 S90 T8 PHEV, 1회 주유에 1300km 주행 거뜬](https://file.nspna.com/news/2025/06/10/20250610155132_759706_0.jpg)

![[NSP PHOTO][타보니]캐딜락 더 뉴 에스컬레이드 ESV, 성공가치 담은 력셔리의 완벽한 진화](https://file.nspna.com/news/2025/05/23/20250523095455_756878_0.jpg)