(표 = 금융감독원)

(서울=NSP통신) 강수인 기자 = 주주환원 확대와 배당이 늘면서 국내 은행들의 자본비율이 소폭 하락했다. 원·달러 환율이 1500원을 넘어서는 등 고환율이 지속됨에 따라 은행의 위험가중자산(RWA)은 증가했다.

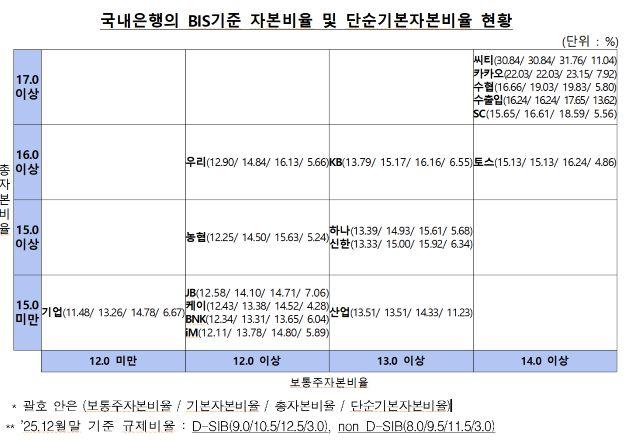

31일 금융감독원이 발표한 ‘2025년 말 은행지주회사 및 은행 BIS 기준 자본비율 현황’에 따르면 국내은행의 보통주자본비율은 13.51%로 전분기(13.63%) 대비 0.12%p 하락했다.

이번 자본비율 하락은 단순한 실적 둔화가 아니라 주주환원 정책과 대외 환경 변화가 동시에 작용한 결과다. 우선 은행들이 배당 확대 등 주주환원을 강화하면서 결산 과정에서 보통주자본이 감소했다. 여기에 환율 상승 영향으로 외화대출 자산의 위험가중자산이 증가하면서 자본비율을 끌어내리는 요인으로 작용했다.

31일 금융감독원이 발표한 ‘2025년 말 은행지주회사 및 은행 BIS 기준 자본비율 현황’에 따르면 국내은행의 보통주자본비율은 13.51%로 전분기(13.63%) 대비 0.12%p 하락했다.

이번 자본비율 하락은 단순한 실적 둔화가 아니라 주주환원 정책과 대외 환경 변화가 동시에 작용한 결과다. 우선 은행들이 배당 확대 등 주주환원을 강화하면서 결산 과정에서 보통주자본이 감소했다. 여기에 환율 상승 영향으로 외화대출 자산의 위험가중자산이 증가하면서 자본비율을 끌어내리는 요인으로 작용했다.

광고를 불러오는 중...

기본자본비율과 총자본비율도 각각 14.80%, 15.83%로 전분기 대비 0.08%p, 0.09%p 하락했으며 단순기본자본비율 역시 6.76%로 낮아졌다.

은행별로 보면 자본비율 격차도 뚜렷하다. 총자본비율 기준으로는 씨티은행과 카카오뱅크 등 일부 은행이 20%를 웃도는 높은 수준을 기록한 반면 지방금융지주 계열 은행들은 상대적으로 낮은 구간에 위치했다.

또 KB·우리·토스 등은 16% 이상 구간에 포진하며 안정적인 수준을 보였고 신한·하나·농협 등 주요 시중은행은 15%대 중반에서 형성됐다.

반면 BNK, JB 등 일부 지방금융지주는 14%대 수준에 머무르며 자본여력 측면에서 상대적으로 낮은 모습을 보였다. 다만 모든 은행이 규제비율을 크게 웃돌며 전반적인 건전성은 안정적인 수준을 유지하고 있다. 현재 보통주자본비율 규제 기준은 8.0% 수준이다.

금융당국은 향후 리스크 확대 가능성에 대비해 관리 강화를 예고했다. 특히 중동 정세 불안과 고환율·고유가 환경이 지속될 경우 신용손실 증가와 자본비율 추가 하락 가능성이 있다는 점에 주목하고 있다.

한 지방은행 관계자는 “최근 자본비율 하락은 건전성 악화라기보다 배당 확대와 환율 영향이 겹친 결과”라며 “아직은 RWA가 위험한 수준은 아니지만 대외 변수에 따라 자본 부담이 확대될 가능성은 점검할 필요가 있다”고 말했다.

또 KB·우리·토스 등은 16% 이상 구간에 포진하며 안정적인 수준을 보였고 신한·하나·농협 등 주요 시중은행은 15%대 중반에서 형성됐다.

반면 BNK, JB 등 일부 지방금융지주는 14%대 수준에 머무르며 자본여력 측면에서 상대적으로 낮은 모습을 보였다. 다만 모든 은행이 규제비율을 크게 웃돌며 전반적인 건전성은 안정적인 수준을 유지하고 있다. 현재 보통주자본비율 규제 기준은 8.0% 수준이다.

금융당국은 향후 리스크 확대 가능성에 대비해 관리 강화를 예고했다. 특히 중동 정세 불안과 고환율·고유가 환경이 지속될 경우 신용손실 증가와 자본비율 추가 하락 가능성이 있다는 점에 주목하고 있다.

한 지방은행 관계자는 “최근 자본비율 하락은 건전성 악화라기보다 배당 확대와 환율 영향이 겹친 결과”라며 “아직은 RWA가 위험한 수준은 아니지만 대외 변수에 따라 자본 부담이 확대될 가능성은 점검할 필요가 있다”고 말했다.

![[NSP PHOTO]환율자산효과에 한은 순익 15조 급증외환시장 개입채권랠리 영향](https://file.nspna.com/news/2026/03/27/photo_20260327110754_807853_0.jpg)

![[NSP PHOTO]알아보니은행권 정부 압박에 원화 환전 우대은행 판촉이 고환율 원인 불만도](https://file.nspna.com/news/2026/01/19/photo_20260119164420_798225_0.jpg)

![[NSP PHOTO]채권 종사자 96 1월 금통위 기준금리 동결 전망고환율부동산 불안정 탓](https://file.nspna.com/news/2026/01/13/photo_20260113142202_797259_0.png)

![[NSPAD]삼성전자](https://file.nspna.com/ad/T01_samsung_gn_5138.gif "삼성전자[T01]")

![[NSP PHOTO]은행 자본비율 소폭 하락배당 확대환율 상승 영향](https://file.nspna.com/news/2026/03/30/photo_20260330171254_808129_0.jpg)

![[NSP PHOTO]업앤다운게임주 하락모비릭스데브시스터즈](https://file.nspna.com/news/2026/03/30/photo_20260330171209_808128_0.jpg)

![[NSP PHOTO]업앤다운은행주 모두 하락기업은행iM금융](https://file.nspna.com/news/2026/03/30/photo_20260330164723_808122_0.jpg)

![[NSP PHOTO]사진속이야기 아이들 손에서 쏟아진 동전3655만원의 마음이 모였다](https://file.nspna.com/news/2026/03/26/photo_20260326214827_807841_0.jpg)

![[NSPAD]KB국민은행](https://file.nspna.com/ad/N06_kbstar_5193.jpg "KB국민은행[N06]")

![[NSPAD]동아쏘시오홀딩스](https://file.nspna.com/ad/N06_doasosio_5186.jpg "동아쏘시오홀딩스[N06][N06_doasosio_5186]")

![[NSPAD]LG유플러스](https://file.nspna.com/ad/N06_uplus_5185.png "LG유플러스[N06]")

![[NSPAD]우리은행](https://file.nspna.com/ad/N06_wooribank_5184.jpg "우리은행[N06]")

![[NSPAD]롯데건설](https://file.nspna.com/ad/N06_lottecon_5183.jpg "롯데건설[N06][N06_lottecon_5183]")

![[NSPAD]신한카드](https://file.nspna.com/ad/N06_shinhancard_5176.jpg "신한카드[N06]")

![[NSPAD]OK저축은행](https://file.nspna.com/ad/N06_oksaving_5175.png "OK저축은행[N06]")

![[NSPAD]스마일게이트](https://file.nspna.com/ad/N06_smilegate_5162.jpg "스마일게이트[N06]")

![[NSPAD]넷마블](https://file.nspna.com/ad/N06_netmable_5146.jpg "넷마블[N06]")

![[NSPAD]국민은행](https://file.nspna.com/ad/N06_kbstar_5130.jpg "국민은행[N06]")

![[NSPAD]하나금융](https://file.nspna.com/ad/N06_hanagroup_5125.jpg "하나금융[N06]")

![[NSP PHOTO]업앤다운증권주 6 하락 NH투자증권미래에셋증권](https://file.nspna.com/news/2026/03/30/photo_20260330163126_808115_0.png)

![[NSP PHOTO]중동 리스크 전면 대응금융권 24조 정책금융100조 시장안정 투입](https://file.nspna.com/news/2026/03/30/photo_20260330134459_808057_0.jpg)

![[NSP PHOTO]CD금리 2030년 퇴장KOFR 중심으로 지표금리 체계 전면 개편](https://file.nspna.com/news/2026/03/30/photo_20260330132934_808054_0.jpg)

![[NSP PHOTO]영끌 후폭풍에 금리 변수까지가계부채 리스크 재부상](https://file.nspna.com/news/2026/03/30/photo_20260330095410_808019_0.jpg)

![[NSP PHOTO]금융권 생산적 금융 경쟁 본격화산업중소기업 지원에 자금 쏠린다](https://file.nspna.com/news/2026/03/30/photo_20260330145700_808076_0.jpg)

![[NSP PHOTO]KT 위약금 면제 신청 안 하면 환급 못 받아소비자단체 안내 부실](https://file.nspna.com/news/2026/03/30/photo_20260330114150_808033_0.jpg)

![[NSP PHOTO]엔씨 리니지M 소통콘텐츠 강화MMORPG 저력 재입증](https://file.nspna.com/news/2026/03/27/photo_20260327120015_807862_0.jpg)

![[NSP PHOTO]SOOP 최영우이민원 각자대표 체제 전환젊은 리더십 전면 배치](https://file.nspna.com/news/2026/03/27/photo_20260327144111_807913_0.jpg)

![[NSP PHOTO] 에코프로에이치엔 실적 상승239억 LNG 설비 수주](https://file.nspna.com/news/2026/03/30/photo_20260330165407_808119_0.jpg)

![[NSP PHOTO]삼성전자서비스 예약 서비스 전국 확대169개 센터서 운영](https://file.nspna.com/news/2026/03/30/photo_20260330121414_808040_0.jpg)

![[NSP PHOTO]밸로프 주총서 5대 1 액면병합 가결2Q 카오스W 출시 예정](https://file.nspna.com/news/2026/03/30/photo_20260330133726_808056_0.jpg)