![[NSP PHOTO][업앤다운]제약주 하락…블레이드Ent↑·HLB 또 하한가](https://file.nspna.com/news/2024/05/20/20240520171343_699214_0.jpg)

업앤다운

제약주 하락…블레이드Ent↑·HLB 또 하한가

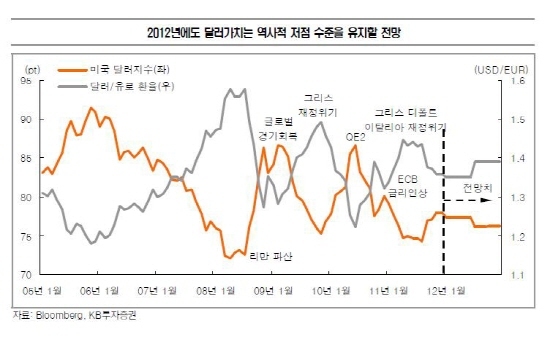

[서울=NSP통신] 김정태 기자 = 2012년 평균 미국 달러지수는 76.8pt로 2011년과 유사한 수준이 예상된다.

이는 선진국 중앙은행들이 모두 추가적인 양적완화 국면에 진입할 것으로 예상되는 가운데, 미국의 규모가 가장 클 것으로 판단하기 때문.

2011년 말~2012년 초 유로의 기준금리 인하가 일시적인 달러강세 요인으로 작용하겠지만, 그 이후 정책대응까지 고려하면 영향은 제한적일 전망이다.

선진국의 절대적 저금리 유지 및 양적완화 구도는 신흥국 통화강세 요인으로 작용할 전망이다.

이외 신흥국의 기본적인 국가재정과 신용등급 상향추세, 2012년 경기회복의 시점과 강도 역시 신흥국 통화의 평가절상을 이끌게 될 것으로 보인다.

다만 위험자산에 속해 있는 신흥국통화의 본격적인 강세의 계기는 유럽 문제해결, 미국의 양적완화 시행이 될 전망이다.

임동민 KB투자증권 연구원은 “신흥국 중에서는 국가재정, 경상흑자 기조가 뚜렷한 중국, 한국 등 동아시아 신흥국 통화의 상대적 강세가 예상된다”면서 “특히 중국, 한국의 국가신용 등급은 일부 선진국보다 높아져 통화가치 상승이 보다 명확하게 진행될 것으로 보인다”고 말했다.

한편, 2012년 평균 위안/달러, 원/달러 환율은 각각 6.2위안, 1066원을 기록해 2011년 대비 각각 3.6%, 5.2% 하락할 전망이다.

김정태 NSP통신 기자, ihunter@nspna.com

<저작권자ⓒ 국내유일의 경제중심 종합뉴스통신사 NSP통신. 무단전재-재배포 금지.>

![[NSPAD]LG그룹](https://file.nspna.com/ad/T01_lgfuture_3989.gif)

![[NSP7컷]인터넷은행의 혁신적인 배신](https://file.nspna.com/news/2023/05/30/photo_20230530123951_639759_0.jpg "[NSP7컷]인터넷은행의 혁신적인 배신")

![[NSPAD]KB금융지주](https://file.nspna.com/ad/N06_kbjiju_4001.gif "KB금융지주[N06]")

![[NSPAD]토스뱅크](https://file.nspna.com/ad/N06_tossbank_3994.png "토스뱅크[N06]")

![[NSPAD]종근당](https://file.nspna.com/ad/N06_jonggdang_3993.png "종근당[N06]")

![[NSPAD]하나금융](https://file.nspna.com/ad/N06_hanagroup_3991.png "하나금융[N06]")

![[NSPAD]현대카드](https://file.nspna.com/ad/N06_hcard_3990.jpg "현대카드[N06]")

![[NSPAD]SBI저축은행](https://file.nspna.com/ad/N06_SBIbank_3986.png "SBI저축은행[N06]")

![[NSPAD]위메이드](https://file.nspna.com/ad/N06_wemade_3983.jpg "위메이드[N06]")

![[NSPAD]CJ ENM](https://file.nspna.com/ad/N06_cjem_3980.png "CJ ENM[N06][N06_cjem_3980]")

![[NSPAD]신한은행](https://file.nspna.com/ad/N06_shinhanbank_3978.jpg "신한은행[N06]")

![[NSPAD]컴투스](https://file.nspna.com/ad/N06_comtus_3972.jpg "컴투스[N06]")

![[NSP PHOTO] 정용진 신세계 회장 "고객중심 ESG 경영 펼칠 것"](https://file.nspna.com/news/2024/05/17/photo_20240517111352_698859_0.jpg)

![[NSP PHOTO]온라인 계모임 시대 연 인터넷은행…시중은행 다시 해볼까](https://file.nspna.com/news/2024/05/17/photo_20240517145329_698920_0.jpg)

![[NSP PHOTO]고유가·강달러에 수입물가 3.9% 상승…물가 오른다](https://file.nspna.com/news/2024/05/14/photo_20240514142059_698417_0.jpg)

![[NSP PHOTO]시프트업 니케 日 매출 1위‧스텔라 블레이드 흥행…IPO 탄력받나](https://file.nspna.com/news/2024/05/20/photo_20240520161321_699186_0.jpg)

![[NSP PHOTO]부동산 집중 기업부채 2734조…한은 구조조정 지속, 부채로 연명 금지](https://file.nspna.com/news/2024/05/20/photo_20240520154738_699183_0.jpg)

![[NSP PHOTO]김동연, 1조 4천억원 해외 투자유치…서부지역 4개주와 교류협력 성공](https://file.nspna.com/news/2024/05/19/photo_20240519190315_699058_0.jpg)

![[NSP PHOTO] 삼성의 경영시계를 또 멈추려 하는가](https://file.nspna.com/news/2024/05/16/photo_20240516161301_698741_0.jpg)

![[NSP PHOTO]바이오노트, 1Q 영업이익 35억원 기록…전년比 흑자전환](https://file.nspna.com/news/2024/05/16/photo_20240516180335_698802_0.jpg)

![[NSP PHOTO]한진 참여 컨소시엄, 인천 신항 컨테이너 운영사 우선협상대상자에 선정](https://file.nspna.com/news/2024/05/20/photo_20240520160030_699184_0.jpg)

![[NSP PHOTO]네오위즈, 지노게임즈와 안녕서울 퍼블리싱 계약 체결](https://file.nspna.com/news/2024/05/20/photo_20240520162941_699192_0.jpg)

![[NSP PHOTO]카카오게임즈‧파이드픽셀즈, 그랑사가 키우기 글로벌 서비스 공동 사업 나선다](https://file.nspna.com/news/2024/05/17/photo_20240517115255_698871_0.jpg)

![[NSP PHOTO]대봉엘에스, 1Q 전년比 영업이익 32.3%↑](https://file.nspna.com/news/2024/05/17/photo_20240517122908_698880_0.jpg)

![[NSP PHOTO][업앤다운]은행주 상승…·신한지주↑·제주은행↓](https://file.nspna.com/news/2024/05/20/20240520165244_699205_0.jpg)

![[NSP PHOTO][업앤다운]게임주 하락…넥슨게임즈↑·스카이문스테크놀로지↓](https://file.nspna.com/news/2024/05/20/20240520164527_699202_0.jpg)

![[NSP PHOTO][들어보니]인터넷은행 등 가상계좌 악용 청소년 범죄↑…은행권 작정하고 속이면 심사통과](https://file.nspna.com/news/2024/03/18/20240318130327_688317_0.jpg)

![[NSP PHOTO][들어보니]홍콩ELS 0~100% 배상안에 은행권 차라리 신속히 이사회 설득해야](https://file.nspna.com/news/2024/03/11/20240311140210_687034_0.jpg)

![[NSP PHOTO][들어보니]우리금융, 소형 포스증권 인수, 오히려 장점…증권계 시너지는 두고봐야](https://file.nspna.com/news/2024/02/26/20240226155743_684667_0.jpg)

![[NSP PHOTO][금융업계기상도]KB국민은행 맑음·카카오뱅크 구름조금](https://file.nspna.com/news/2024/05/17/20240517154820_698956_0.jpg)

![[NSP PHOTO][금융업계기상도]KB국민은행 맑음·우리은행 구름조금](https://file.nspna.com/news/2024/05/10/20240510162020_697918_0.jpg)

![[NSP PHOTO][금융업계기상도]신한은행 맑음·우리은행 구름조금](https://file.nspna.com/news/2024/05/03/20240503170453_696937_0.jpg)

![[NSP PHOTO][타보니]볼보 XC60, 전 세계 누적 판매 200만 대·범상치 않은 SUV](https://file.nspna.com/news/2024/05/13/20240513141434_698132_0.jpg)

![[NSP PHOTO][타보니]지프 글래디에이터 하이 벨로시티, 산·강·바다 거침없이 달리는 도로의 정복자](https://file.nspna.com/news/2024/05/07/20240507161015_697183_0.jpg)

![[NSP PHOTO][타보니]지프 그랜드 체로키 오버랜드, 신사들이 꿈꾸는 로망의 SUV](https://file.nspna.com/news/2024/04/29/20240429163214_695951_0.jpg)