![[NSP PHOTO][업앤다운]게임주 하락…웹젠↑·스카이문스테크놀로지↓](https://file.nspna.com/news/2024/05/22/20240522163212_699637_0.jpg)

업앤다운

게임주 하락…웹젠↑·스카이문스테크놀로지↓

[서울=NSP통신] 이성용 기자 = 2012년 자동차수출은 전년대비 3.9% 증가한 320만대로 사상 최대치를 기록할 전망이다.

이는 일부 유럽국의 재정위기 확산가능성, 원화강세로 인한 가격경쟁력 약화 등 불안요인도 있으나 세계시장 회복세 지속, 한-EU?한-미 FTA로 인한 가격경쟁력 및 대외신뢰도 향상, 국산차의 품질향상 및 수출 전략차종 투입확대 때문이다.

자동차 수출은 미국을 비롯한 세계 자동차시장 회복세 지속, 국산차의 품질 및 브랜드 가치 상승, 한-EU?한-미 FTA 발효로 인한 국산차의 경쟁력 강화 등의 긍정적인 요인이 전년에 이어 지속될 것으로 예상된다.

또한 수출전략차종 투입확대(신형 i30, 프라이드 후속, 유럽형 쏘나타해치백, 한국지엠 말리부, 소형SUV 등)도 수출증가에 기여할 것으로 보인다.

반면, 원화강세로 인한 가격경쟁력 약화, 남유럽 재정위기 확대 가능성, 주요 경쟁업체의 고연비 소형차 생산강화, 국내외 생산차질 만회를 위한 일본 업체들의 공세강화, 해외현지생산 확대 등은 부정적인 요인으로 나타날 것으로 전망된다.

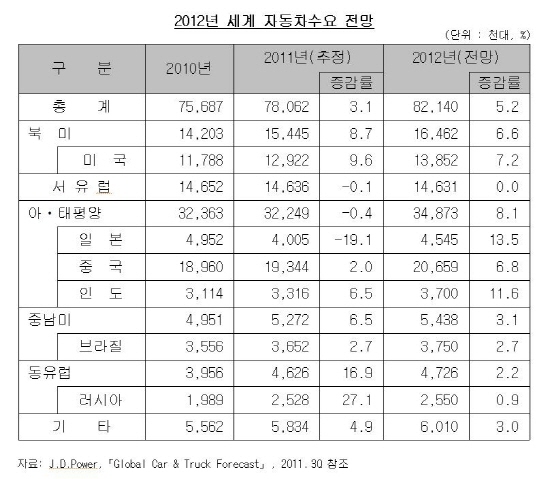

◆2012년 세계 자동차수요=세계 자동차 수요는 유럽 일부 국가의 재정위기에도 불구하고 미국, 일본, 중국, 인도, 브라질 등의 회복세로 전년대비 5.2% 증가한 8214만대로 전망된다.

2012년 북미시장은 시장회복세와 함께 신차출시 확대, 대기수요 유입 지속으로 전년대비 6.6% 증가한 1646만대로 예상된다.

미국시장은 2011년에는 신용등급 하락에도 불구하고 9.6% 증가한 1292만대로 회복했다.

2012년에도 미국시장은 잇따른 신규 및 재설계 모델 출시, 지진영향에서 벗어난 일본업계의 생산?공급 정상화, 그 동안 지연됐던 대기수요의 구매실현 등으로 7.2% 증가한 1385만대가 전망된다.

서유럽시장은 유로존 재정위기 여파 지속으로 전년의 부진을 벗어나지 못해 전년수준인 1463만대에 그칠 전망이다.

주요국 중 독일(0.9%), 이탈리아(5.5%), 스페인(4.6%)은 증가세가 예상되지만 프랑스(-1.6%), 영국(-6.6%)은 감소세를 보일 것으로 예상된다.

아시아·태평양지역은 일본 메이커의 본격 회복세와 중국, 인도 등 신흥시장의 꾸준한 수요증가로 전년대비 8.1% 증가할 것으로 보인다.

중국은 2011년에는 금리인상 등 긴축정책과 인센티브 종료로 전년비 2.0% 증가로 둔화됐으나 2012년에는 중서부 내륙지역 자동차 판매확대 등으로 6.8% 증가한 2066만대에 달해 사상 최대치 기록할 전망이다.

일본은 지진 영향에서 벗어나 13.5% 증가, 인도도 경차, 소형차 출시확대로 11.6% 증가가 전망된다.

중남미시장은 불안정한 세계경기에 따른 금융불안 요인이 지속돼 증가폭이 둔화된 3.1% 증가 예상된다. 브라질시장은 고성장에 따른 소득 증대, 중산층 확대 등으로 2.7% 증가한 375만대로 전망된다.

동유럽시장은 유로존 재정위기 등 주요 수출지역 경기부진과 자원수출 둔화에 따른 경기조정으로 2.2%가 증가될 것으로 보인다. 러시아시장의 경우는 2011년 폐차인센티브 연장, 산업발전정책 수립 등 정부지원책 강화로 27.1% 증가했지만 2012년에는 0.9% 소폭 증가한 255만대로 예상된다.

◆2012년 자동차수출액=완성차와 부품이 모두 증가해 전년비 6.7% 증가한 720억달러로 전망된다.

2012년 완성차 수출액은 4.7% 증가한 465억달러에 이를 전망이다. 자동차부품도 FTA 발효로 인한 가격경쟁력 향상과 국내업체의 해외생산 증가 및 글로벌업체로의 부품 공급량 확대 등으로 10.4% 증가한 255억달러가 전망된다.

2011년 1만3600달러(전년비 13.7% 증가)로 높아진 완성차의 평균수출가격은 2012년에도 중?대형 승용차 및 RV의 수출비중이 늘어나 1만4000달러대로 높아질 것으로 예상된다.

◆FTA 효과=FTA로 북미, 유럽 수출비중이 증가하는 반면, 중남미는 감소할 것으로 보인다.

2012년 대북미수출은 한-미 FTA 발효로 인한 신뢰도 및 브랜드 이미지 향상, 미국 및 캐나다의 수요 회복세, 중?대형 브랜드의 수출확대, 신형 프라이드 투입 등으로 전년대비 5.6% 증가한 80만대 전망된다. (수출비중 25.1%)

미국수출은 한-미 FTA 효과와 국산차의 제품력 향상 등으로 전년대비 6.1%가 증가할 것으로 예상된다. (수출비중 19.5%)

유럽 수출은 남유럽 재정위기와 경기회복 지연에도 불구하고 한-EU FTA로 인한 수출경쟁력 향상과 유럽 전략형 모델의 본격 수출, 제품력 및 브랜드 인지도의 꾸준한 향상, 판매네트워크 확충 및 할부금융서비스 강화, 마케팅 강화 등으로 전년대비 7.1% 증가한 75만대를 기록할 것으로 보인다.(수출비중 23.4%)

대EU 수출은 8.4% 증가한 46만대, 동유럽 수출은 5.1% 증가한 29만대로 전망된다.

아프리카?중동지역은 민주화사태가 마무리되고 경기부양을 위한 정부지출이 확대되면서 전년대비 4.7% 증가한 81만대 예상된다.(수출비중 25.3%)

중남미 수출은 경제성장에 따른 자동차 수요 증가에도 불구하고 브라질의 수입차에 대한 공업세 인상(30%p) 가능성에 따라 유일하게 전년대비 11.5% 감소한 42만대가 예상된다.(수출비중 13.2%)

아시아?태평양지역은 중국의 꾸준한 경제성장으로 인한 소득수준 향상과 호주의 자동차 수요 회복세를 바탕으로 전년대비 12.6% 증가한 42만대 예상된다.(수출비중 13.0%)

◆2012년 KD 수출=중국, 우즈벡, 러시아, 멕시코, 인도 등을 중심으로 전년대비 3.4% 증가한 150만대 예상된다.

KD 수출대상국인 주요 신흥국의 자동차 수요확대가 지속됨에 따라 중국, 우즈벡, 러시아, 멕시코, 인도, 콜롬비아 등을 중심으로 증가세를 보여 KD 수출은 전년대비 3.4% 증가한 150만대로 전망된다.

KD수출금액은 고부가가치 신차 KD의 수출확대로 전년보다 2억달러 증가한 53억달러로 3.9% 증가할 전망이다.

◆ 해외생산= 2012년 해외생산은 소형 승용차 및 SUV를 중심으로 한 세계 자동차 수요 증가를 바탕으로 전년비 9.8% 증가한 335만대로 예상된다.

해외생산은 현대 중국 제3공장과 브라질 공장의 준공과 기아 미국공장 생산능력 확대, 3교대 확대 실시를 통한 기존 공장의 생산증가로 전년비 9.8% 증가한 335만대로 확대될 것으로 보인다.

이성용 NSP통신 기자, fushike@nspna.com

<저작권자ⓒ 국내유일의 경제중심 종합뉴스통신사 NSP통신. 무단전재-재배포 금지.>

![[NSPAD]삼성전자](https://file.nspna.com/ad/T01_samsung_3842.gif)

![[NSP7컷]인터넷은행의 혁신적인 배신](https://file.nspna.com/news/2023/05/30/photo_20230530123951_639759_0.jpg "[NSP7컷]인터넷은행의 혁신적인 배신")

![[NSPAD]카카오게임즈](https://file.nspna.com/ad/N06_kakao_games_4021.png "카카오게임즈[N06]")

![[NSPAD]KB금융지주](https://file.nspna.com/ad/N06_kbjiju_4001.gif "KB금융지주[N06]")

![[NSPAD]토스뱅크](https://file.nspna.com/ad/N06_tossbank_3994.png "토스뱅크[N06]")

![[NSPAD]종근당](https://file.nspna.com/ad/N06_jonggdang_3993.png "종근당[N06]")

![[NSPAD]하나금융](https://file.nspna.com/ad/N06_hanagroup_3991.png "하나금융[N06]")

![[NSPAD]현대카드](https://file.nspna.com/ad/N06_hcard_3990.jpg "현대카드[N06]")

![[NSPAD]SBI저축은행](https://file.nspna.com/ad/N06_SBIbank_3986.png "SBI저축은행[N06]")

![[NSPAD]위메이드](https://file.nspna.com/ad/N06_wemade_3983.jpg "위메이드[N06]")

![[NSPAD]CJ ENM](https://file.nspna.com/ad/N06_cjem_3980.png "CJ ENM[N06][N06_cjem_3980]")

![[NSPAD]신한은행](https://file.nspna.com/ad/N06_shinhanbank_3978.jpg "신한은행[N06]")

![[NSPAD]컴투스](https://file.nspna.com/ad/N06_comtus_3972.jpg "컴투스[N06]")

![[NSP PHOTO]SK, 사회적가치 93조원 누적…반도체 업황 악화에 기여성과↓](https://file.nspna.com/news/2024/05/22/photo_20240522123535_699543_0.jpg)

![[NSP PHOTO]늘어나는 무수익여신…은행권 자산건전성 어쩌나](https://file.nspna.com/news/2024/05/20/photo_20240520135844_699140_0.jpg)

![[NSP PHOTO] 정용진 신세계 회장 "고객중심 ESG 경영 펼칠 것"](https://file.nspna.com/news/2024/05/17/photo_20240517111352_698859_0.jpg)

![[NSP PHOTO]NH농협은행, 64억 원 규모 배임…내부감사서 발견](https://file.nspna.com/news/2024/05/22/photo_20240522161147_699630_0.jpg)

![[NSP PHOTO]고속성장 질주 현대차, 대기업 경영평가 첫 1위…삼성전자 "성장 악화 영향 커"](https://file.nspna.com/news/2024/05/22/photo_20240522143425_699591_0.jpg)

![[NSP PHOTO]한진, 전기차 충전기·태양광 설비 구축·ESG 경영 강화](https://file.nspna.com/news/2024/05/21/photo_20240521100941_699286_0.jpg)

![[NSP PHOTO]시프트업 니케 日 매출 1위‧스텔라 블레이드 흥행…IPO 탄력받나](https://file.nspna.com/news/2024/05/20/photo_20240520161321_699186_0.jpg)

![[NSP PHOTO]부동산 집중 기업부채 2734조…한은 구조조정 지속, 부채로 연명 금지](https://file.nspna.com/news/2024/05/20/photo_20240520154738_699183_0.jpg)

![[NSP PHOTO]KT&G, 산자부장관 표창…국내외 지식재산권 출원 51%↑](https://file.nspna.com/news/2024/05/22/photo_20240522094659_699491_0.jpg)

![[NSP PHOTO]시프트업, 코스피 공모 절차 돌입…몸값 3조원 예상](https://file.nspna.com/news/2024/05/21/photo_20240521164511_699424_0.jpg)

![[NSP PHOTO]컴투스홀딩스, 소울 스트라이크 누적 매출 200억원 돌파](https://file.nspna.com/news/2024/05/21/photo_20240521135506_699351_0.jpg)

![[NSP PHOTO]컬리, 창립 사상 첫 분기 흑자…"미래 성장 동력 집중"](https://file.nspna.com/news/2024/05/21/photo_20240521113333_699310_0.jpg)

![[NSP PHOTO][업앤다운]제약주 하락…박셀바이오 상한가·큐라클 하한가](https://file.nspna.com/news/2024/05/22/20240522162250_699632_0.jpg)

![[NSP PHOTO]NH농협은행, 64억 원 규모 배임…내부감사서 발견](https://file.nspna.com/news/2024/05/22/20240522161147_699630_0.jpg)

![[NSP PHOTO][들어보니]인터넷은행 등 가상계좌 악용 청소년 범죄↑…은행권 작정하고 속이면 심사통과](https://file.nspna.com/news/2024/03/18/20240318130327_688317_0.jpg)

![[NSP PHOTO][들어보니]홍콩ELS 0~100% 배상안에 은행권 차라리 신속히 이사회 설득해야](https://file.nspna.com/news/2024/03/11/20240311140210_687034_0.jpg)

![[NSP PHOTO][들어보니]우리금융, 소형 포스증권 인수, 오히려 장점…증권계 시너지는 두고봐야](https://file.nspna.com/news/2024/02/26/20240226155743_684667_0.jpg)

![[NSP PHOTO][금융업계기상도]KB국민은행 맑음·카카오뱅크 구름조금](https://file.nspna.com/news/2024/05/17/20240517154820_698956_0.jpg)

![[NSP PHOTO][금융업계기상도]KB국민은행 맑음·우리은행 구름조금](https://file.nspna.com/news/2024/05/10/20240510162020_697918_0.jpg)

![[NSP PHOTO][금융업계기상도]신한은행 맑음·우리은행 구름조금](https://file.nspna.com/news/2024/05/03/20240503170453_696937_0.jpg)

![[NSP PHOTO][타보니]현대차 7세대 그랜저 3.5, 미래형 세단의 정수](https://file.nspna.com/news/2024/05/22/20240522165201_699639_0.jpg)

![[NSP PHOTO][타보니]볼보 XC60, 전 세계 누적 판매 200만 대·범상치 않은 SUV](https://file.nspna.com/news/2024/05/13/20240513141434_698132_0.jpg)

![[NSP PHOTO][타보니]지프 글래디에이터 하이 벨로시티, 산·강·바다 거침없이 달리는 도로의 정복자](https://file.nspna.com/news/2024/05/07/20240507161015_697183_0.jpg)