![[NSP PHOTO][업앤다운]게임주 상승…웹젠↑·드래곤플라이 52주최저가](https://file.nspna.com/news/2024/06/14/20240614155846_703411_0.jpg)

업앤다운

게임주 상승…웹젠↑·드래곤플라이 52주최저가

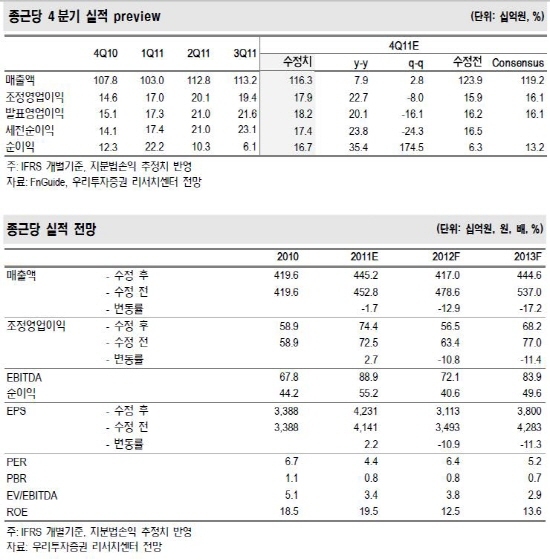

[서울=NSP통신] 강은태 기자 = 우리투자증권은 종근당(001630)의 기등재 약가 인하 등으로 기존 추정치 대비 매출, 영업이익, 당기 순이익 등을 모두 하향 조정했다.

종근당의 2012년 매출액은 4170억원(-6.3% y-y), 발표영업이익 565억원(-27.6% y-y), 당기순이익 406억원(-26.4% y-y) 전망했다.

이승호 우리투자증권 애널리스트는 “종근당은 기등재 약가 인하, 상품 매출 비중 증가, R&D 투자비용 증가에 따라 기존 추정치 대비 매출액은 -12.9%, 조정영업이익은 -10.8%, 당기순이익은 ?10.9%으로 하향 조정했다”고 말했다.

반면, 종근당의 4Q11 판관비 통제 및 신약 마일스톤 유입으로 컨센서스 상회가 전망된다.

4Q11 IFRS 개별 기준 실적은 매출액 1163억원(+7.9% y-y), 발표영업이익 182억원(+20.1% y-y), 당기순이익 167억원(+35.4% y-y)으로 컨센서스 매출액 1192억원, 발표영업이익 161억원, 당기순이익 132억원에 부합될 전망이다.

특히 종근당은 제네릭 신제품 효과로 양호한 외형 성장의 달성이 기대되고 있다. 또한, 광고선전비의 증대에도 불구하고 판관비 통제, 고도 비만 치료제 CKD-732 100만달러 규모 마일스톤 유입으로 영업이익률은 전년 동기 대비 1.6%포인트 상승한 15.6%로 전망된다.

이승호 애널리스트는 “종근당은 다국적 제약회사와의 전략적 제휴 추진과 다수 오리지널 신약 도입을 통한 외형 성장을 도모하는 한편, 품목 구조조정으로 수익성 제고를 모색하고 있다”면서 “기등재 약가 인하 요인 성장성 및 수익성 훼손 우려로 2011년 8월 1일 이후 39.3% 주가 급락했고 현재 시가총액은 2590억원, 현재 주가 수준은 2012년 기준PER 6.4배불과하다”고 밝혔다.

또한, 이승호 애널리스트는 “종근당은 절대 시가총액 수준 및 밸류에이션 수준을 감안 시 과도한 저평가 국면으로 판단된다”고 말했다.

강은태 NSP통신 기자, keepwatch@nspna.com

<저작권자ⓒ 국내유일의 경제중심 종합뉴스통신사 NSP통신. 무단전재-재배포 금지.>

![[NSPAD]삼성전자](https://file.nspna.com/ad/T01_samsung_3842.gif)

![[NSP7컷]인터넷은행의 혁신적인 배신](https://file.nspna.com/news/2023/05/30/photo_20230530123951_639759_0.jpg "[NSP7컷]인터넷은행의 혁신적인 배신")

![[NSPAD]하나증권](https://file.nspna.com/ad/N06_hanaw_4036.jpg "하나증권[N06]")

![[NSPAD]하나금융그룹](https://file.nspna.com/ad/N06_hanagroup_4035.png "하나금융그룹[N06]")

![[NSPAD]국민은행](https://file.nspna.com/ad/N06_kbstar_4033.jpg "국민은행[N06]")

![[NSPAD]농심](https://file.nspna.com/ad/N06_nongsim_4032.jpg "농심[N06]")

![[NSPAD]SH서울주택도시공사](https://file.nspna.com/ad/N06_shgongsa_4009.gif "SH서울주택도시공사[N06]")

![[NSP PHOTO]금리인하 시점 불확실…가계대출은 상승곡선·은행권은 난감](https://file.nspna.com/news/2024/06/14/photo_20240614115959_703308_0.jpg)

![[NSP PHOTO]현대차 임단협 결렬…6년 만에 파업 수순·기아도 난항 예상](https://file.nspna.com/news/2024/06/14/photo_20240614095603_703293_0.jpg)

![[NSP PHOTO]사랑방 역할에 찾아가기까지…은행권 시니어 점포 깊은 섬세함](https://file.nspna.com/news/2024/06/13/photo_20240613153342_703179_0.jpg)

![[NSP PHOTO]이복현 금감원장, (배임죄) 폐지가 맞다 VS 정준호 의원, 상법 개정안 취지와 달라](https://file.nspna.com/news/2024/06/14/photo_20240614162431_703423_0.jpg)

![[NSP PHOTO]현대차 지배구조 개편 언제쯤…정몽구 사망설에 현대모비스 주가 요동](https://file.nspna.com/news/2024/06/14/photo_20240614152816_703384_0.jpg)

![[NSP PHOTO]금융위 공매도 금지 금치, 내년 3월말까지 연장](https://file.nspna.com/news/2024/06/13/photo_20240613155032_703197_0.jpg)

![[NSP PHOTO]삼성디스플레이, 미니 신차 5종에 원형 OLED 독점 공급](https://file.nspna.com/news/2024/06/13/photo_20240613090338_703027_0.png)

![[NSP PHOTO]미 금리동결…금융당국 국내 금융시장 양호](https://file.nspna.com/news/2024/06/13/photo_20240613092326_703033_0.jpg)

![[NSP PHOTO]셀트리온 자사주 750억원 취득…17일부터 장내 매수](https://file.nspna.com/news/2024/06/14/photo_20240614140254_703330_0.jpg)

![[NSP PHOTO]대우건설, 부유식 해상풍력 자체 모델 기본 승인 획득](https://file.nspna.com/news/2024/06/14/photo_20240614112655_703304_0.jpg)

![[NSP PHOTO]메디톡스, 식약처 행정소송 항소심 품목허가취소 처분은 위법](https://file.nspna.com/news/2024/06/13/photo_20240613154001_703188_0.jpg)

![[NSP PHOTO]라이엇게임즈, LoL 이스포츠 변화…전 세계 5개 지역으로 재편](https://file.nspna.com/news/2024/06/12/photo_20240612155818_702921_0.jpg)

![[NSP PHOTO][업앤다운]은행주 하락…JB금융↑·제주은행↓](https://file.nspna.com/news/2024/06/14/20240614154507_703401_0.jpg)

![[NSP PHOTO][업앤다운]제약주 하락…엔솔바이오사이언스↑·퓨쳐메디신↓](https://file.nspna.com/news/2024/06/14/20240614154345_703400_0.jpg)

![[NSP PHOTO][들어보니]인터넷은행 등 가상계좌 악용 청소년 범죄↑…은행권 작정하고 속이면 심사통과](https://file.nspna.com/news/2024/03/18/20240318130327_688317_0.jpg)

![[NSP PHOTO][들어보니]홍콩ELS 0~100% 배상안에 은행권 차라리 신속히 이사회 설득해야](https://file.nspna.com/news/2024/03/11/20240311140210_687034_0.jpg)

![[NSP PHOTO][들어보니]우리금융, 소형 포스증권 인수, 오히려 장점…증권계 시너지는 두고봐야](https://file.nspna.com/news/2024/02/26/20240226155743_684667_0.jpg)

![[NSP PHOTO][금융업계기상도]하나은행 맑음·토스뱅크 구름조금](https://file.nspna.com/news/2024/05/24/20240524161603_700094_0.jpg)

![[NSP PHOTO][금융업계기상도]KB국민은행 맑음·카카오뱅크 구름조금](https://file.nspna.com/news/2024/05/17/20240517154820_698956_0.jpg)

![[NSP PHOTO][금융업계기상도]KB국민은행 맑음·우리은행 구름조금](https://file.nspna.com/news/2024/05/10/20240510162020_697918_0.jpg)

![[NSP PHOTO][타보니]렉서스 RZ, 승차감·전비 만족스러운 안전한 전기차](https://file.nspna.com/news/2024/06/14/20240614231627_703507_0.jpg)

![[NSP PHOTO][타보니]GMC 시에라 드날리, 강력한 아메리칸 풀사이즈 픽업트럭](https://file.nspna.com/news/2024/05/31/20240531183701_701327_0.jpg)

![[NSP PHOTO][타보니]지프 그랜드 체로키 L 써밋, 110개 이상의 첨단 편의·안전 사양 탑재 꿈의 SUV](https://file.nspna.com/news/2024/05/27/20240527154149_700256_0.jpg)