![[NSP PHOTO][업앤다운]게임주 상승…웹젠↑·드래곤플라이 52주최저가](https://file.nspna.com/news/2024/06/14/20240614155846_703411_0.jpg)

업앤다운

게임주 상승…웹젠↑·드래곤플라이 52주최저가

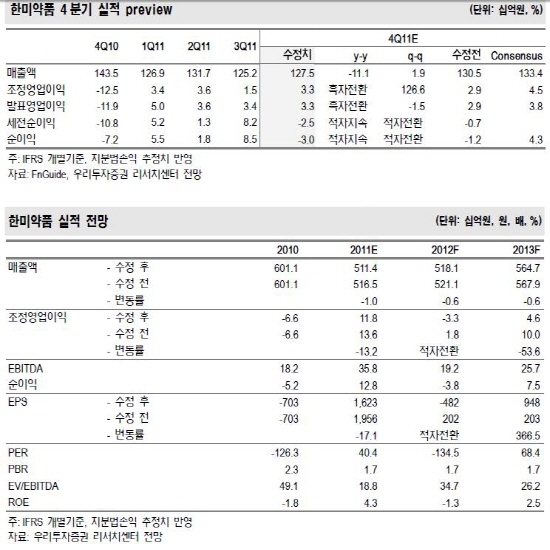

[서울=NSP통신] 강은태 기자 = 우리투자증권은 한미약품(128940)의 2012년 매출은 하향조정하고, 조정영업이익은 적자전환될 것으로 추정된다고 밝혔다.

한미약품의 2012 매출액 5181억원(+1.3% y-y), 발표영업이익 -33억원(적자전환 y-y), 당기순이익 -38억원(적자 전환 y-y) 전망했다.

이승호 우리투자증권 애널리스트는 “한미약품은 기등재 약가 인하, R&D 투자비용 증가에 따라 기존 추정치 대비 매출액 -0.6% 하향 조정하고 조정영업이익 적자전환, 당기순이익은 적자전환으로 추정했다”고 말했다.

한미약품은 4Q11 외형 역성장에 따른 고정비 부담 및 R&D 투자비용 증가로 컨센서스 하회할 전망이다.

4Q11 IFRS 개별 기준 실적은 매출액 1275억원(-11.1% y-y), 발표영업이익 33억원(흑자전환 y-y), 당기순이익 -30억원(적자지속 y-y)으로 컨센서스 매출액 1334억원, 발표영업이익 38억원, 당기순이익 43억원으로 하회할 것으로 예상됐다.

이에 대해 이승호 애널리스트는 “국내 영업 위축에 따른 외형 역성장 지속되고 있고 외형 역성장에 따른 고정비 부담 및 R&D 투자비용 증대로 전사적 판관비 통제 불구로 영업이익률은 2.6%로 부진할 전망이다”고 지적했다.

반면, 한미약품은 2012 머크 대상 수출 개시 및 R&D 성과 도출 등의 기대감은 유효하다.

2009년 7월 머크(Merck)를 대상으로 5억달러 규모의 아시아 6개국 코자엑스큐 1차 수출계약 기을 체결했다. 2011년 5월에는 머크 대상 20억달러 규모 유럽, 중동, 남미 20여개국 코자엑스큐 2차 수출계약을 기체결했다.

특히 한미약품은 2012년 1차 수출계약 이행 개시에 따른 수출 성장이 기대되고 있다.

중국 의약품 시장 팽창하는 가운데 북경 한미 견조한 성장이 지속될 것으로 예상된다. 2012 북경 한미매출액 1256억원(+23.0% y-y), 영업이익 255억원(+22.4% y-y), 당기순이익 211억원(+22.4% y-y)으로 추정된다.

이승호 애널리스트는 “한미약품은 분자 표적 항암제 Pan-HER 저해제, Lapscovery 기반 장기 지속성 바이오의약품 기술 등의 수출 계약이 기대되고 있다”며 “넥시움 염변경 개량신약 에소메졸의 미국 FDA505b(2) 신청에 따른 아스트라제네카(AstraZeneca) 대상 특허 소송이 진행중이고 특허 소송 승소시 에소메졸 개발 중단대가 기술료 수취 혹은 2H12 에소메졸의 미국 출시가 기대된다”고 밝혔다.

강은태 NSP통신 기자, keepwatch@nspna.com

<저작권자ⓒ 국내유일의 경제중심 종합뉴스통신사 NSP통신. 무단전재-재배포 금지.>

![[NSPAD]LG그룹](https://file.nspna.com/ad/T01_lgfuture_3989.gif)

![[NSP7컷]인터넷은행의 혁신적인 배신](https://file.nspna.com/news/2023/05/30/photo_20230530123951_639759_0.jpg "[NSP7컷]인터넷은행의 혁신적인 배신")

![[NSPAD]하나증권](https://file.nspna.com/ad/N06_hanaw_4036.jpg "하나증권[N06]")

![[NSPAD]하나금융그룹](https://file.nspna.com/ad/N06_hanagroup_4035.png "하나금융그룹[N06]")

![[NSPAD]국민은행](https://file.nspna.com/ad/N06_kbstar_4033.jpg "국민은행[N06]")

![[NSPAD]농심](https://file.nspna.com/ad/N06_nongsim_4032.jpg "농심[N06]")

![[NSPAD]SH서울주택도시공사](https://file.nspna.com/ad/N06_shgongsa_4009.gif "SH서울주택도시공사[N06]")

![[NSP PHOTO]금리인하 시점 불확실…가계대출은 상승곡선·은행권은 난감](https://file.nspna.com/news/2024/06/14/photo_20240614115959_703308_0.jpg)

![[NSP PHOTO]현대차 임단협 결렬…6년 만에 파업 수순·기아도 난항 예상](https://file.nspna.com/news/2024/06/14/photo_20240614095603_703293_0.jpg)

![[NSP PHOTO]사랑방 역할에 찾아가기까지…은행권 시니어 점포 깊은 섬세함](https://file.nspna.com/news/2024/06/13/photo_20240613153342_703179_0.jpg)

![[NSP PHOTO]이복현 금감원장, (배임죄) 폐지가 맞다 VS 정준호 의원, 상법 개정안 취지와 달라](https://file.nspna.com/news/2024/06/14/photo_20240614162431_703423_0.jpg)

![[NSP PHOTO]현대차 지배구조 개편 언제쯤…정몽구 사망설에 현대모비스 주가 요동](https://file.nspna.com/news/2024/06/14/photo_20240614152816_703384_0.jpg)

![[NSP PHOTO]금융위 공매도 금지 금치, 내년 3월말까지 연장](https://file.nspna.com/news/2024/06/13/photo_20240613155032_703197_0.jpg)

![[NSP PHOTO]삼성디스플레이, 미니 신차 5종에 원형 OLED 독점 공급](https://file.nspna.com/news/2024/06/13/photo_20240613090338_703027_0.png)

![[NSP PHOTO]미 금리동결…금융당국 국내 금융시장 양호](https://file.nspna.com/news/2024/06/13/photo_20240613092326_703033_0.jpg)

![[NSP PHOTO]셀트리온 자사주 750억원 취득…17일부터 장내 매수](https://file.nspna.com/news/2024/06/14/photo_20240614140254_703330_0.jpg)

![[NSP PHOTO]대우건설, 부유식 해상풍력 자체 모델 기본 승인 획득](https://file.nspna.com/news/2024/06/14/photo_20240614112655_703304_0.jpg)

![[NSP PHOTO]메디톡스, 식약처 행정소송 항소심 품목허가취소 처분은 위법](https://file.nspna.com/news/2024/06/13/photo_20240613154001_703188_0.jpg)

![[NSP PHOTO]라이엇게임즈, LoL 이스포츠 변화…전 세계 5개 지역으로 재편](https://file.nspna.com/news/2024/06/12/photo_20240612155818_702921_0.jpg)

![[NSP PHOTO][업앤다운]은행주 하락…JB금융↑·제주은행↓](https://file.nspna.com/news/2024/06/14/20240614154507_703401_0.jpg)

![[NSP PHOTO][업앤다운]제약주 하락…엔솔바이오사이언스↑·퓨쳐메디신↓](https://file.nspna.com/news/2024/06/14/20240614154345_703400_0.jpg)

![[NSP PHOTO][들어보니]인터넷은행 등 가상계좌 악용 청소년 범죄↑…은행권 작정하고 속이면 심사통과](https://file.nspna.com/news/2024/03/18/20240318130327_688317_0.jpg)

![[NSP PHOTO][들어보니]홍콩ELS 0~100% 배상안에 은행권 차라리 신속히 이사회 설득해야](https://file.nspna.com/news/2024/03/11/20240311140210_687034_0.jpg)

![[NSP PHOTO][들어보니]우리금융, 소형 포스증권 인수, 오히려 장점…증권계 시너지는 두고봐야](https://file.nspna.com/news/2024/02/26/20240226155743_684667_0.jpg)

![[NSP PHOTO][금융업계기상도]하나은행 맑음·토스뱅크 구름조금](https://file.nspna.com/news/2024/05/24/20240524161603_700094_0.jpg)

![[NSP PHOTO][금융업계기상도]KB국민은행 맑음·카카오뱅크 구름조금](https://file.nspna.com/news/2024/05/17/20240517154820_698956_0.jpg)

![[NSP PHOTO][금융업계기상도]KB국민은행 맑음·우리은행 구름조금](https://file.nspna.com/news/2024/05/10/20240510162020_697918_0.jpg)

![[NSP PHOTO][타보니]렉서스 RZ, 승차감·전비 만족스러운 안전한 전기차](https://file.nspna.com/news/2024/06/14/20240614231627_703507_0.jpg)

![[NSP PHOTO][타보니]GMC 시에라 드날리, 강력한 아메리칸 풀사이즈 픽업트럭](https://file.nspna.com/news/2024/05/31/20240531183701_701327_0.jpg)

![[NSP PHOTO][타보니]지프 그랜드 체로키 L 써밋, 110개 이상의 첨단 편의·안전 사양 탑재 꿈의 SUV](https://file.nspna.com/news/2024/05/27/20240527154149_700256_0.jpg)