![[NSP PHOTO][업앤다운]게임주 하락…스카이문스테크놀로지 상한가·데브시스터즈↓](https://file.nspna.com/news/2024/04/30/20240430181913_696267_0.jpg)

업앤다운

게임주 하락…스카이문스테크놀로지 상한가·데브시스터즈↓

(서울=NSP통신) 강수인 기자 = 코로나19 확산 이후 우리나라 주가와 실물경제간 회복 속도 차이가 두드러진 것으로 나타났다. 또 우리나라의 주식시장은 제조업의 부가가치는 잘 대표하지만 전산업과 서비스업의 부가가치는 상대적으로 잘 반영하지 못하는 것으로 나타났다.

31일 한국은행 조사통계월보(2021년 5월)에 실린 ‘우리나라 주식시장의 실물경제 대표성 분석-산업별 비교를 중심으로’ 보고서는 이같이 분석했다.

이는 국내외 거시금융정책의 완화기조 및 경제주체의 가격 상승 기대에 따른 것으로 주식시장의 구조적 요인에도 일부 기인하는 것으로 분석된다. 분석을 위한 표본 기간은 금융위기 효과를 제외하기 위해 2010년 1월~2020년 12월로 했다.

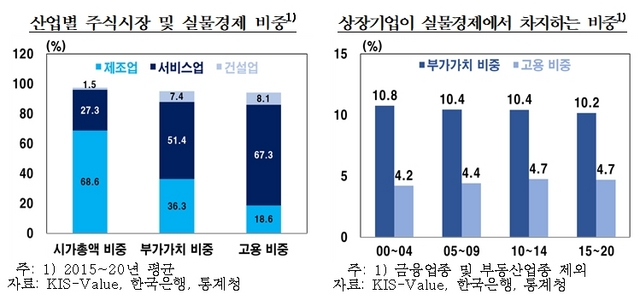

보고서에 따르면 정성적 평가 결과 우리나라 주식시장은 제조업이, 실물경제는 서비스업이 높은 비중을 차지하고 있어 산업구조가 크게 상이하다. 2015~2020년 평균 기준으로 주식시장 시가총액에서 제조업이 차지하는 비중은 68.6%이며 서비스업은 27.3%에 그친다. 상장기업이 실물경제에서 차지하는 비중도 부가가치가 10%, 고용 4%대로 낮은 수준이다.

또 정량적 분석결과 우리나라의 주식시장은 제조업의 부가가치는 잘 대표하지만 전산업과 서비스업의 부가가치는 상대적으로 잘 반영하지 못하는 것으로 나타났다.

김도완 한은 거시경제팀 조사국 과장은 “주식시장의 고용 대표성은 부가가치 대표성에 비해 전반적으로 낮은 수준을 보였으며 금융위기 이후 추세적으로 약화된 것으로 분석됐다”며 “고용창출 효과가 상대적으로 작은 IT업종의 시가총액 비중이 높아진 데 주로 기인했다”고 말했다.

상장기업들의 시가총액 비중과 부가가치 비중 간 차이의 합인 ‘비대표성 지표’는 시가총액의 부가가치 대표성이 고용 대표성보다 높은 수준으로 나타났다. 산업별 부가가치 대표성을 보면 제조업이 서비스업 수준을 상당폭 웃돌았다.

결정계수는 시가총액에 대한 부가가치의 설명력이 고용의 설명력보다 높은 수준이었다. 결정계수는 상장기업 부가가치 변화가 시가총액 변화를 설명하는 정도를 나타내는 값으로 0~1 사이의 값을 가지며 1에 가까울수록 설명력이 높아진다. 산업별 부가가치 설명력을 보면 제조업은 대체로 0.9 이상의 높은 수준을 유지하고 있으나 서비스업은 추세적으로 약화되고 있는 것으로 나타났다.

장기균형관계는 제조업은 시가총액과 실물경제 변수(생산지수) 간에 장기균형관계가 뚜렷한 반면 서비스업과 전산업에서는 양자간 관계가 유의하지 않았다. 두 경제변수 간 장기균형관계(공적분관계)가 존재할 때 두 변수는 장기적으로 유사한 흐름을 보인다.

김 과장은 “코스피 지수는 우리나라 전체 실물경제보다는 제조업 중심의 상장기업을 대표한다고 볼 수 있다”며 “향후 코로나19와 같이 제조업과 서비스업에 차별적인 영향을 미치는 충격이 발생할 경우 주식시장과 실물경제가 서로 다른 양상이 나타날 가능성이 있다”고 설명했다.

이어 “우리나라 주식시장은 수출·제조업 비중이 크기 때문에 대외충격에 취약할 수 있다”며 “경기 예측 면에서 경기선행지표로 주가를 이용할 때 우리나라 주가가 전체 경제가 아닌 제조업 생산 및 수출에 대한 정보를 주로 제공하고 있음을 유의할 필요가 있다”고 강조했다.

NSP통신 강수인 기자 sink606@nspna.com

저작권자ⓒ 한국의 경제뉴스통신사 NSP통신·NSP TV. 무단전재-재배포 금지.

![[NSPAD]삼성전자](https://file.nspna.com/ad/T01_samsung_3842.gif)

![[NSP7컷]인터넷은행의 혁신적인 배신](https://file.nspna.com/news/2023/05/30/photo_20230530123951_639759_0.jpg "[NSP7컷]인터넷은행의 혁신적인 배신")

![[NSPAD]종근당](https://file.nspna.com/ad/N06_jonggdang_3993.png "종근당[N06]")

![[NSPAD]하나금융](https://file.nspna.com/ad/N06_hanagroup_3991.png "하나금융[N06]")

![[NSPAD]현대카드](https://file.nspna.com/ad/N06_hcard_3990.jpg "현대카드[N06]")

![[NSPAD]SBI저축은행](https://file.nspna.com/ad/N06_SBIbank_3986.png "SBI저축은행[N06]")

![[NSPAD]위메이드](https://file.nspna.com/ad/N06_wemade_3983.jpg "위메이드[N06]")

![[NSPAD]CJ ENM](https://file.nspna.com/ad/N06_cjem_3980.png "CJ ENM[N06][N06_cjem_3980]")

![[NSPAD]신한은행](https://file.nspna.com/ad/N06_shinhanbank_3978.jpg "신한은행[N06]")

![[NSPAD]컴투스](https://file.nspna.com/ad/N06_comtus_3972.jpg "컴투스[N06]")

![[NSPAD]농협은행](https://file.nspna.com/ad/N06_nhbank_3960.jpg "농협은행[N06]")

![[NSPAD]KB국민카](https://file.nspna.com/ad/N06_KBCARD_3957.jpg "KB국민카[N06]")

![[NSPAD]KT텔레캅](https://file.nspna.com/ad/N06_kttelecap_3956.png "KT텔레캅[N06]")

![[NSPAD]한국부동산원](https://file.nspna.com/ad/N06_hankukgam_3940.jpg "한국부동산원[N06]")

![[NSPAD]우리카드](https://file.nspna.com/ad/N06_wooricard_3934.png "우리카드[N06]")

![[NSPAD]한미약품](https://file.nspna.com/ad/N06_hanmi_3916.jpg "한미약품[N06]")

![[NSP PHOTO] 진옥동 신한금융 회장 ESG 새로운 기준 되자](https://file.nspna.com/news/2024/04/30/photo_20240430160650_696182_0.jpg)

![[NSP PHOTO]KB금융, KB스타터스 10년간 255개 스타트업 선발…2100억원 투자](https://file.nspna.com/news/2024/04/30/photo_20240430161429_696193_0.jpg)

![[NSP PHOTO]액토즈, 미르2 연장계약 무효확인 소송 최종 기각 판결…위메이드, 韓‧中 집행절차 영향 없어](https://file.nspna.com/news/2024/04/29/photo_20240429143212_695893_0.jpg)

![[NSP PHOTO]KT 첫 분기배당···주당 500원 현금배당 결정](https://file.nspna.com/news/2024/04/30/photo_20240430162856_696208_0.jpg)

![[NSP PHOTO]삼성SDI, 1Q 전년比 매출 4%↓·영업이익 29%↓…전기차 수요 둔화 영향](https://file.nspna.com/news/2024/04/30/photo_20240430125229_696076_0.jpg)

![[NSP PHOTO]신협, 주거환경 개선·멘토링…아동 복지에 담긴 진심](https://file.nspna.com/news/2024/04/30/photo_20240430103318_696042_0.jpg)

![[NSP PHOTO]삼성전자, 1Q 매출 71.92조원‧영업이익 6.61조원…메모리 시황 개선 및 스마트폰 판매 호조](https://file.nspna.com/news/2024/04/30/photo_20240430095050_696035_0.jpg)

![[NSP PHOTO]이재용, 자이스와 반도체 협력 강화 논의](https://file.nspna.com/news/2024/04/29/photo_20240429172434_695991_0.jpg)

![[NSP PHOTO]SKB, 오마이컴퍼니와 함께 청년창업기업 지원 나서](https://file.nspna.com/news/2024/04/30/photo_20240430173016_696239_0.jpg)

![[NSP PHOTO]한국엔지니어링협회, 지난해 10조 5078억 원 수주…전년 比 7.9%↑](https://file.nspna.com/news/2024/04/30/photo_20240430151544_696141_0.jpg)

![[NSP PHOTO]SKT, AI 멀티엔진 시동…韓 텔코LLM 6월 개발 완료 예정](https://file.nspna.com/news/2024/04/30/photo_20240430130931_696078_0.jpg)

![[NSP PHOTO]대우건설, 올해 1분기 영업이익 1148억 원…전년 동기比 35%↓](https://file.nspna.com/news/2024/04/30/photo_20240430105750_696051_0.jpg)

![[NSP PHOTO][업앤다운]제약주 상승…카이노스메드↑·고려제약↓](https://file.nspna.com/news/2024/04/30/20240430175859_696258_0.jpg)

![[NSP PHOTO][업앤다운]은행주 하락…·제주은행↑·DGB금융지주↓](https://file.nspna.com/news/2024/04/30/20240430165302_696212_0.jpg)

![[NSP PHOTO][들어보니]인터넷은행 등 가상계좌 악용 청소년 범죄↑…은행권 작정하고 속이면 심사통과](https://file.nspna.com/news/2024/03/18/20240318130327_688317_0.jpg)

![[NSP PHOTO][들어보니]홍콩ELS 0~100% 배상안에 은행권 차라리 신속히 이사회 설득해야](https://file.nspna.com/news/2024/03/11/20240311140210_687034_0.jpg)

![[NSP PHOTO][들어보니]우리금융, 소형 포스증권 인수, 오히려 장점…증권계 시너지는 두고봐야](https://file.nspna.com/news/2024/02/26/20240226155743_684667_0.jpg)

![[NSP PHOTO][금융업계기상도]NH농협은행 흐림·카카오뱅크 맑음](https://file.nspna.com/news/2024/04/19/20240419142349_694265_0.jpg)

![[NSP PHOTO][금융업계기상도]하나은행 맑음·NH농협은행 구름조금](https://file.nspna.com/news/2024/04/12/20240412144420_693025_0.jpg)

![[NSP PHOTO][금융업계기상도]하나은행 맑음·NH농협은행 구름조금](https://file.nspna.com/news/2024/04/05/20240405143550_692083_0.jpg)

![[NSP PHOTO][타보니]지프 그랜드 체로키 오버랜드, 신사들이 꿈꾸는 로망의 SUV](https://file.nspna.com/news/2024/04/29/20240429163214_695951_0.jpg)

![[NSP PHOTO][타보니]캐딜락 에스컬레이드 스포츠, 아메리칸 럭셔리 문화의 상징·SUV 제왕](https://file.nspna.com/news/2024/04/22/20240422114053_694458_0.jpg)

![[NSP PHOTO][타보니]2025년형 트랙스 RS, 163.6km주행에 연비 14.2km/ℓ…빠른 반응속도는 덤](https://file.nspna.com/news/2024/04/19/20240419153707_694293_0.jpg)