![[NSP PHOTO][업앤다운]은행주 상승…·KB금융↑·제주은행↓](https://file.nspna.com/news/2024/04/26/20240426172303_695657_0.jpg)

업앤다운

은행주 상승…·KB금융↑·제주은행↓

(서울=NSP통신) 강수인 기자 = ‘혁신’이라는 이름을 달고 쏟아지는 대출비교플랫폼들의 미래가 불투명하다. 안 그래도 제1금융권의 대출비교플랫폼 참여율이 저조한데다 최근 금융당국이 대출 규제를 강화하면서 저축은행들마저 대출 문을 걸어 잠그기 직전이기 때문. 심지어 자체 앱(App)에서 대출비교서비스를 제공하겠다는 저축은행도 나타나 입지를 위협할 수도 있다는 전망도 나온다.

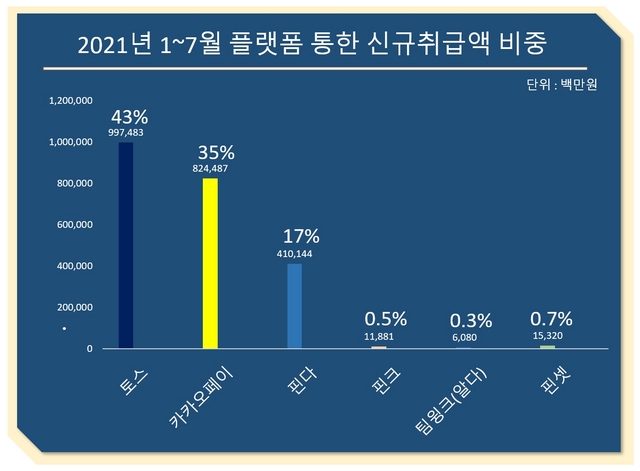

1일 국회 정무위원회 소속 윤창현 국민의힘 의원실이 금융감독원으로부터 제출받은 자료에 따르면 SBI·OK·웰컴·한국투자·페퍼·유진·KB·애큐온·상상인·모아저축은행 등 10개 저축은행의 올 1~7월 누적 신규 개인신용대출(12조2215억원) 가운데 대출비교플랫폼을 통해 이뤄진 건 18.8%에 불과했다. 그마저도 토스 43%, 카카오페이 35%로 빅테크의 비중만 80%에 달한다.

대출비교플랫폼에서 제1금융권의 참여율은 낮은 편이다. 카카오페이와 토스는 제휴된 제1금융이 각각 11곳, 10곳이었고 핀다 6곳, 핀크 5곳, 알다 3곳으로 나타났다. 제1금융권 관계자들은 “금융당국의 대출규제를 지켜볼 필요가 있다”며 “대출비교플랫폼에 들어갈 필요성을 아직 못 느끼고 있다”는 반응이다.

또 최근 금융당국은 급증하는 가계부채를 잡기 위해 제2금융권 총부채원리금상환비율(DSR) 기준치를 현재 60%에서 50%로 낮췄다. 저축은행을 포함한 제2금융권에 대한 가계대출 맞춤형 관리를 실시하겠다고 밝힘에 따라 금융업계는 저축은행에 대한 가계대출 총량 규제 압박이 더욱 거세질 것이라 전망하고 있다. 이는 곧 대출비교플랫폼에서 비교할만한 대출 상품 자체가 줄어들 수 있다는 의미다.

이에 따라 실제 대출비교플랫폼의 수익은 상반기 대비 대폭 축소됐다. 한 대출비교플랫폼 실무자는 “대출비교서비스를 제공하는 핀테크업체들의 상반기 대비 실적이 보통 10~20% 수준 감소한 것으로 알고 있다”고 말했다.

이와 함께 최근 한 저축은행은 자체 대출비교서비스를 선보이겠다고 밝힌 바 있다. 금융감독원에 따르면 웰컴저축은행은 지난 21일 대출중개업 라이선스를 획득했고 곧 자체 앱(App)에서 대출비교서비스를 선보일 것으로 알려졌다.

저축은행에서 자체적으로 대출비교서비스가 시행되면 대출비교플랫폼에 들어갈 필요성은 더 약해진다. 통상 금융사들이 플랫폼에 지불하는 중개수수료율은 2% 초반 수준인데 이 비용을 아낄 수 있고 같은 이치로 다른 금융사로부터는 대출 중개 수수료를 받을 수 있기 때문이다.

이같은 우려에 대한 대책으로 대출비교플랫폼 실무자들은 “대출 사후관리 서비스를 강화할 것”이라고 말했다.

한 대출비교플랫폼 관계자는 “대출을 비교해주는 것에서 끝나지 않고 고객들이 대출금을 잘 갚아나갈 수 있도록 알림서비스, 자산관리까지 해 드릴 것”이라고 답했다.

또 다른 대출비교플랫폼 관계자는 “고객의 신용평가점수를 올려드리는 서비스를 제공할 것”이라고 말했다.

그는 “휴대전화 통신비나 국민연금, 건강보험료를 꾸준히 납부할 수 있도록 도와드릴 것”이라며 “소득이 올라가는 것을 증명하는 것도 원래 신용평가사에 고객이 직접 팩스로 제출해야 하는데 이것을 플랫폼에서 대신 제출이 가능하도록 한 시스템을 구축했다”고 설명했다.

NSP통신 강수인 기자 sink606@nspna.com

저작권자ⓒ 한국의 경제뉴스통신사 NSP통신·NSP TV. 무단전재-재배포 금지.

![[NSPAD]삼성전자](https://file.nspna.com/ad/T01_samsung_3842.gif)

![[NSP7컷]인터넷은행의 혁신적인 배신](https://file.nspna.com/news/2023/05/30/photo_20230530123951_639759_0.jpg "[NSP7컷]인터넷은행의 혁신적인 배신")

![[NSPAD]CJ ENM](https://file.nspna.com/ad/N06_cjem_3980.png "CJ ENM[N06][N06_cjem_3980]")

![[NSPAD]신한은행](https://file.nspna.com/ad/N06_shinhanbank_3978.jpg "신한은행[N06]")

![[NSPAD]컴투스](https://file.nspna.com/ad/N06_comtus_3972.jpg "컴투스[N06]")

![[NSPAD]농협은행](https://file.nspna.com/ad/N06_nhbank_3960.jpg "농협은행[N06]")

![[NSPAD]KB국민카](https://file.nspna.com/ad/N06_KBCARD_3957.jpg "KB국민카[N06]")

![[NSPAD]KT텔레캅](https://file.nspna.com/ad/N06_kttelecap_3956.png "KT텔레캅[N06]")

![[NSPAD]한국부동산원](https://file.nspna.com/ad/N06_hankukgam_3940.jpg "한국부동산원[N06]")

![[NSPAD]우리카드](https://file.nspna.com/ad/N06_wooricard_3934.png "우리카드[N06]")

![[NSPAD]한미약품](https://file.nspna.com/ad/N06_hanmi_3916.jpg "한미약품[N06]")

![[NSPAD]신한카드](https://file.nspna.com/ad/N06_shinhancard_3910.jpg "신한카드[N06]")

![[NSPAD]종근당](https://file.nspna.com/ad/N06_jonggdang_3902.png "종근당[N06]")

![[NSPAD]KB국민은행](https://file.nspna.com/ad/N06_kbstar_3901.jpg "KB국민은행[N06]")

![[NSPAD]하나은행](https://file.nspna.com/ad/N06_hanagroup_3900.png "하나은행[N06]")

![[NSPAD]스마일게이트](https://file.nspna.com/ad/N06_smilegate_3893.jpg "스마일게이트[N06]")

![[NSP PHOTO]신한금융, 1분기 순익 1조 3215억 리딩뱅크…영업이익 17.8% 증가](https://file.nspna.com/news/2024/04/26/photo_20240426133945_695535_0.jpg)

![[NSP PHOTO]오픈뱅킹 보시함에 가톨릭페이까지…종교계, 은행 큰손으로 떠오르나](https://file.nspna.com/news/2024/04/25/photo_20240425155023_695389_0.jpg)

![[NSP PHOTO]내수·수출 동반성장에 올 1분기 GDP 1.3%↑](https://file.nspna.com/news/2024/04/25/photo_20240425102053_695239_0.jpg)

![[NSP PHOTO]K-GAMES, 창립 20주년 기념행사 개최…전병극 차관 5개년 게임산업진흥 계획 수립中](https://file.nspna.com/news/2024/04/26/photo_20240426165555_695630_0.jpg)

![[NSP PHOTO]우리금융, 1분기 순익 8245억원…전년 동기比 9.8% 감소](https://file.nspna.com/news/2024/04/26/photo_20240426162133_695613_0.jpg)

![[NSP PHOTO]하나금융, 1분기 순익 1조 340억원 시현…ELS배상에 6.2% 감소](https://file.nspna.com/news/2024/04/26/photo_20240426155051_695595_0.jpg)

![[NSP PHOTO]주금공, 5월 보금자리론 금리 동결…최저 3.05%](https://file.nspna.com/news/2024/04/26/photo_20240426142554_695560_0.jpg)

![[NSP PHOTO]KB금융, ELS 보상에도 영업이익 증가…분기 균등배당 결의](https://file.nspna.com/news/2024/04/25/photo_20240425163452_695411_0.jpg)

![[NSP PHOTO]GS건설, 1분기 영업이익 710억 원…전년 동기比 55.3%↓](https://file.nspna.com/news/2024/04/26/photo_20240426134733_695539_0.jpg)

![[NSP PHOTO] 식품업계 간편식 제품 출시 잇따라…오뚜기, 가뿐한끼 곤약볶음밥 출시 외](https://file.nspna.com/news/2024/04/26/photo_20240426115126_695511_0.jpg)

![[NSP PHOTO]LG생활건강, 1분기 영업이익 3.5%↑…10분기 만에 성장](https://file.nspna.com/news/2024/04/25/photo_20240425170833_695430_0.jpg)

![[NSP PHOTO]포스코홀딩스, 1분기 실적 발표...연결 매출 18조 520억, 영업익 5830억, 순익 6190억 원](https://file.nspna.com/news/2024/04/25/photo_20240425153600_695378_0.jpg)

![[NSP PHOTO]우리금융, 1분기 순익 8245억원…전년 동기比 9.8% 감소](https://file.nspna.com/news/2024/04/26/20240426162133_695613_0.jpg)

![[NSP PHOTO][업앤다운]게임주 상승…밸로프↑·룽투코리아↓](https://file.nspna.com/news/2024/04/26/20240426161338_695606_0.jpg)

![[NSP PHOTO][들어보니]인터넷은행 등 가상계좌 악용 청소년 범죄↑…은행권 작정하고 속이면 심사통과](https://file.nspna.com/news/2024/03/18/20240318130327_688317_0.jpg)

![[NSP PHOTO][들어보니]홍콩ELS 0~100% 배상안에 은행권 차라리 신속히 이사회 설득해야](https://file.nspna.com/news/2024/03/11/20240311140210_687034_0.jpg)

![[NSP PHOTO][들어보니]우리금융, 소형 포스증권 인수, 오히려 장점…증권계 시너지는 두고봐야](https://file.nspna.com/news/2024/02/26/20240226155743_684667_0.jpg)

![[NSP PHOTO][금융업계기상도]NH농협은행 흐림·카카오뱅크 맑음](https://file.nspna.com/news/2024/04/19/20240419142349_694265_0.jpg)

![[NSP PHOTO][금융업계기상도]하나은행 맑음·NH농협은행 구름조금](https://file.nspna.com/news/2024/04/12/20240412144420_693025_0.jpg)

![[NSP PHOTO][금융업계기상도]하나은행 맑음·NH농협은행 구름조금](https://file.nspna.com/news/2024/04/05/20240405143550_692083_0.jpg)

![[NSP PHOTO][타보니]캐딜락 에스컬레이드 스포츠, 아메리칸 럭셔리 문화의 상징·SUV 제왕](https://file.nspna.com/news/2024/04/22/20240422114053_694458_0.jpg)

![[NSP PHOTO][타보니]2025년형 트랙스 RS, 163.6km주행에 연비 14.2km/ℓ…빠른 반응속도는 덤](https://file.nspna.com/news/2024/04/19/20240419153707_694293_0.jpg)

![[NSP PHOTO][타보니]볼보 XC90 B6, 스웨디시 력셔리 보여준 플래그십 SUV](https://file.nspna.com/news/2024/04/18/20240418151202_694054_0.jpg)