![[NSP PHOTO]정부, 지난달 한은 마통 18조 빌려…기재부 세수 결손과 무관](https://file.nspna.com/news/2025/07/03/20250703114258_764173_0.jpg)

정부, 지난달 한은 마통 18조 빌려…기재부 “세수 결손과 무관”

G03-8236672469

5대 시중은행, 低신용자 신용 대출 급감…최승재, “금융당국 적극적인 행보 필요하다”

NSP통신, 강은태 기자, 2023-01-11 16:17 KRD2

2022년 1~10월 저신용자(NICE 신용평가 664점 이하) 대출, 1192억 원…전년 동기比25.1%↓

소상공인연합회장 출신으로 국민의힘 소상공인위원회 위원장직을 맡고 있는 최승재 국회의원(비례대표) (강은태 기자)

(서울=NSP통신) 강은태 기자 = 미국 발 급격한 금리인상 여파로 2022년 1월부터 10월까지 우리・국민・신한・농협・하나은행 등 국내 5대 시중은행의 저신용자(NICE 신용평가 664점 이하) 신용 대출이 급감한 것으로 나타나 대책마련이 시급한 것으로 드러났다.

이는 미국발 급격한 금리인상의 여파로 저신용자 등 취약계층의 신규 신용대출이 크게 줄어들면서 당장 혹독한 겨울을 맞이하게 된 저신용자들이 불법 사금융에 노출될 수 있다는 우려 때문.

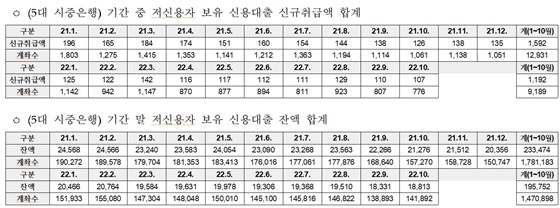

2021.1. ~ 2022.10. 월별 5대 시중은행 및 인터넷은행 저신용자(NICE 664점 이하) 대상 신규취급 신용대출액 및 계좌수 현황 (최승재 의원실)

소상공인연합회장 출신으로 국민의힘 소상공인위원회 위원장직을 맡고 있는 최승재 국회의원(비례대표)이 6일 금융감독원(이하 금감원)을 통해 제출받은 2022년 1월부터 10월까지의 5대 시중은행(우리・국민・신한・농협・하나은행)의 저신용자 대상 신규 (신용)대출 취급액이 총 1192억 원으로 전년 동기(1592억 원)대비 25.1% 감소했다. 또 계좌 수도 1만 2931구좌에서 9189좌로 28.9%가 감소한 것으로 나타났다.

같은 기간 저신용자들이 보유한 신용대출 잔액 역시 2021년 1~10월 23.3조에서 2022년 1월~10월 19.5조로 16.1%가 감소했고 계좌 수 역시 178만좌에서 147만좌로 17.4%가 감소했다.

G03-8236672469

이에 대해 최 의원은 “고금리 기조와 금융당국의 대출 규제로 인해 저신용자들에 대한 대출이 직격탄을 맞은 것이다”고 분석했다.

야심차게 출발한 인터넷은행도 사정은 크게 다르지 않다. 금융당국이 지난 2021년부터 인터넷은행으로 하여금 중·저신용자 중 금리 대출을 적극 확대 하면서 케이뱅크와 카카오, 토스 등 인터넷 은행이 중·저신용자 대출이 크게 증가했지만 최근 몇 달간은 급격하게 감소하는 모습을 보였다.

구체적으로 들여다보면 지난 2021년 1월부터 10월까지 케이뱅크, 카카오뱅크, 토스뱅크의 저신용자 대상 신규 대출취급액은 260억 원에 불과했지만 2022년 동기 취급액은 1062억으로 308%가 증가했고 계좌수도 역시 2606건에서 7596건으로 191%가 증가한 것으로 집계됐다.

하지만 2022년 하반기부터는 저신용자 대상 신규대출이 큰 폭으로 지속 하락했다. 2022년 6월부터 10월까지, 7월을 제외하고는 신규취급액과 계좌 수 모두 전월 대비 하락한 것으로 분석됐는데 3개 인터넷은행의 신규 대출잔액의 합계를 보면 8월의 경우 전년대비 27.9%가 하락했고 9월에는 31.2%가, 10월에는 25.2%가 하락했다.

특히 2022년 1월 신규취급액이 117억 원이었던 것에 비하면 동년 10월에는 68억으로 거의 반 토막 수준으로 감소했으며 신규계좌 수 또한 2022년 1월 896좌에서 10월 416좌로 절반 이하로 줄어들었다.

최 의원에 따르면 무엇보다도 이처럼 저신용자 대상 신규 대출이 중단될 경우 당장 크게 문제가 되는 것은 저신용자들이 불법사금융으로 내몰리게 된다는 점이다.

금리가 급격하게 인상돼 저신용자들의 희망인 햇살론 조차도 취급을 중단하는 저축은행이 발생하는 상황에서, 당장 생계 유지를 위해 급전이 간절함에도 불구하고 기댈 곳이 없는 저신용자 취약계층이 종국에는 불법 사금융으로 내몰려 고리사채의 덫에 빠지고 다시 정책금융을 통해 구제를 해야 하는 악순환이 계속될 수 있다는 것.

따라서 최 의원은 “코로나19로 인해 가계부채 폭탄이 기하급수적으로 커진 상황에서 저 신용자가 뇌관이 되지 않도록 대출을 관리할 필요는 있지만 당장 명재경각(命在頃刻)의 위기 상황을 극복할 수 있게 하기 위해서라도 대출이 절실한 중·저신용자 등 취약계층에게는 활로를 열어주어야 한다”며 “정책금융의 취지가 소외되고 어려운 취약계층을 위해 촘촘하고 두터운 그물망 역할을 하는 것이고 나중에는 불법 사금융 피해를 구제하기 위해 더 큰 비용을 지불해야 할 수도 있는 만큼, 금융당국의 적극적인 행보가 필요하다”고 호소했다.

NSP통신 강은태 기자 keepwatch@nspna.com

저작권자ⓒ 한국의 경제뉴스통신사 NSP통신·NSP TV. 무단전재-재배포 금지.

![[NSPAD]삼성전자](https://file.nspna.com/ad/T01_samsung_4368.gif)

![[NSP7컷]인터넷은행의 혁신적인 배신](https://file.nspna.com/news/2023/05/30/photo_20230530123951_639759_0.jpg "[NSP7컷]인터넷은행의 혁신적인 배신")

NSP 리포트

![[NSP PHOTO][식품·유통 업계동향]롯데백화점도 여름이었다…CJ대한통운·롯데웰푸드·신라면세점 외수 주목](https://file.nspna.com/news/2025/07/02/20250702175259_764107_0.png)

![[NSP PHOTO][제약·바이오업계동향]에스티젠바이오 46억원 수주·삼성에피스-보령 골질환 치료제 파트너십](https://file.nspna.com/news/2025/07/02/20250702174901_764103_0.png)

들어보니

![[NSP PHOTO][들어보니]애꿎은 두꺼비만 돌에 맞아…카드론 규제에 업계 우려](https://file.nspna.com/news/2025/07/02/20250702111137_763942_0.jpg)

![[NSP PHOTO][들어보니] 파파존스·써브웨이, 계속되는 개인정보 유출 사고…조사기관 심각성 지적](https://file.nspna.com/news/2025/06/30/20250630145240_763467_0.jpg)

![[NSP PHOTO][들어보니]교촌치킨, 배달의민족과 독점계약…가맹점 실질 매출 상승 글쎄](https://file.nspna.com/news/2025/06/25/20250625151900_762664_0.jpg)

G01-7888933544

![[NSP PHOTO][업앤다운]식품주 상승…해태제과식품↑·사조씨푸드↓](https://file.nspna.com/news/2025/07/02/20250702163014_764062_0.png)

![[NSP PHOTO][업앤다운]은행주 상승…JB금융↑·카카오뱅크↓](https://file.nspna.com/news/2025/07/02/20250702162117_764057_0.jpg)

![[NSP PHOTO][업앤다운]그룹주 하락…롯데지주↓·SK↓](https://file.nspna.com/news/2025/07/02/20250702161953_764049_0.png)

N06

![[NSPAD]우리은행](https://file.nspna.com/ad/N06_wooribank_4709.jpg "우리은행[N06]")

![[NSPAD]LG유플러스](https://file.nspna.com/ad/N06_uplus_4705.jpg "LG유플러스[N06]")

![[NSPAD]동아쏘시오홀딩스](https://file.nspna.com/ad/N06_doasosio_4703.jpg "동아쏘시오홀딩스[N06]")

![[NSPAD]SK에코플랜트](https://file.nspna.com/ad/N06_skecoplant_4699.jpg "SK에코플랜트[N06]")

![[NSPAD]한화그룹](https://file.nspna.com/ad/N06_hanwhagroup_4698.jpg "한화그룹[N06]")

![[NSPAD]저축은행중앙회](https://file.nspna.com/ad/N06_fsb_4695.jpg "저축은행중앙회[N06]")

![[NSPAD]휴온스](https://file.nspna.com/ad/N06_huons_4668.jpg "휴온스[N06]")

![[NSPAD]부산은행](https://file.nspna.com/ad/N06_busanbank_4023.jpg "부산은행[N06]")

![[NSP PHOTO]정부, 지난달 한은 마통 18조 빌려…기재부 세수 결손과 무관](https://file.nspna.com/news/2025/07/03/photo_20250703114258_764173_0.jpg) 정부, 지난달 한은 마통 18조 빌려…기재부 “세수 결손과 무관”

정부, 지난달 한은 마통 18조 빌려…기재부 “세수 결손과 무관”![[NSP PHOTO]애꿎은 두꺼비만 돌에 맞아…카드론 규제에 업계 우려](https://file.nspna.com/news/2025/07/02/photo_20250702111137_763942_0.jpg) “애꿎은 두꺼비만 돌에 맞아”…카드론 규제에 업계 우려

“애꿎은 두꺼비만 돌에 맞아”…카드론 규제에 업계 우려![[NSP PHOTO]물가상승률 2.2%…한은 7월 물가오름폭 축소 전망](https://file.nspna.com/news/2025/07/02/photo_20250702102934_763923_0.jpg) 물가상승률 2.2%…한은 “7월 물가오름폭 축소 전망”

물가상승률 2.2%…한은 “7월 물가오름폭 축소 전망”![[NSP PHOTO]신한, 10% 이상 가계대출 금리 낮춘다…헬프업·밸류업 프로젝트](https://file.nspna.com/news/2025/07/02/photo_20250702143529_764001_0.jpg) 신한, “10% 이상 가계대출 금리 낮춘다”…‘헬프업·밸류업 프로젝트’

신한, “10% 이상 가계대출 금리 낮춘다”…‘헬프업·밸류업 프로젝트’![[NSP PHOTO]태광산업, 투자자금 확보 생존 필수 조치… 교환사채 발행 1조5천억 신사업 투자](https://file.nspna.com/news/2025/07/01/photo_20250701174234_763868_0.jpg) 태광산업, “투자자금 확보 생존 필수 조치”… 교환사채 발행 1조5천억 신사업 투자

태광산업, “투자자금 확보 생존 필수 조치”… 교환사채 발행 1조5천억 신사업 투자![[NSP PHOTO]우리금융, 보험 자회사 편입 완료…종합금융그룹 완성](https://file.nspna.com/news/2025/07/01/photo_20250701133240_763715_0.jpg) 우리금융, 보험 자회사 편입 완료…종합금융그룹 완성

우리금융, 보험 자회사 편입 완료…종합금융그룹 완성![[NSP PHOTO]최주선 삼성SDI 사장 저력 믿고 도약하자](https://file.nspna.com/news/2025/07/01/photo_20250701101957_763628_0.jpg) 최주선 삼성SDI 사장 “저력 믿고 도약하자”

최주선 삼성SDI 사장 “저력 믿고 도약하자”![[NSP PHOTO]LG전자, 등대공장 노하우 앞세워 스마트물류 솔루션 사업 본격화](https://file.nspna.com/news/2025/07/01/photo_20250701101046_763626_0.jpg) LG전자, 등대공장 노하우 앞세워 스마트물류 솔루션 사업 본격화

LG전자, 등대공장 노하우 앞세워 스마트물류 솔루션 사업 본격화![[NSP PHOTO]태광산업 교환사채에 법적 제동…지분구조 꼼수 논란](https://file.nspna.com/news/2025/07/02/photo_20250702154227_764036_0.jpg) 태광산업 교환사채에 법적 제동…지분구조 ‘꼼수’ 논란

태광산업 교환사채에 법적 제동…지분구조 ‘꼼수’ 논란![[NSP PHOTO]베르니에스테틱스 기대, 지방분해주사제 임상 2상 순항](https://file.nspna.com/news/2025/07/02/photo_20250702143600_763999_0.jpg) 베르니에스테틱스 ‘기대’, 지방분해주사제 임상 2상 순항

베르니에스테틱스 ‘기대’, 지방분해주사제 임상 2상 순항![[NSP PHOTO]LG유플러스, 중소기업 판로 확보 지원 나서](https://file.nspna.com/news/2025/07/02/photo_20250702143119_763998_0.jpg) LG유플러스, 중소기업 판로 확보 지원 나서

LG유플러스, 중소기업 판로 확보 지원 나서![[NSP PHOTO]HMM, 알헤시라스 터미널 확장…유럽 관문 경쟁력 키운다](https://file.nspna.com/news/2025/07/02/photo_20250702102734_763920_0.jpg) HMM, 알헤시라스 터미널 확장…“유럽 관문 경쟁력 키운다”

HMM, 알헤시라스 터미널 확장…“유럽 관문 경쟁력 키운다”

![[NSP PHOTO][타보니]르노 전기차 세닉, 안전·편의성·성능에 우수한 전비까지 갖춘 패밀리카](https://file.nspna.com/news/2025/06/27/20250627204846_763304_0.jpg)

![[NSP PHOTO][타보니]볼보 S90 T8 PHEV, 1회 주유에 1300km 주행 거뜬](https://file.nspna.com/news/2025/06/10/20250610155132_759706_0.jpg)

![[NSP PHOTO][타보니]캐딜락 더 뉴 에스컬레이드 ESV, 성공가치 담은 력셔리의 완벽한 진화](https://file.nspna.com/news/2025/05/23/20250523095455_756878_0.jpg)