안도걸 의원 “주택시장 과열국면, 규제 사각지대 촘촘히 관리해야”

(그래프 = 안도걸 의원실.)

(서울=NSP통신) 강수인 기자 = 기획재정부와 SGI서울보증의 자료를 토대로 한 안도걸 의원실 분석에 따르면 사기업 및 공공기관의 ‘그림자 가계부채(사내 직접대출)’ 규모가 매년 꾸준히 증가하며 지난해 1조 8000억원에 육박한 것으로 나타났다.

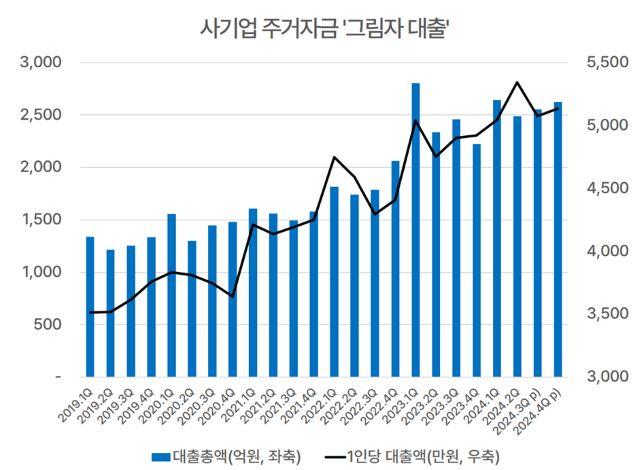

사기업의 대출 규모는 2023년에 1조 3922억원을 기록하며 2019년 대비 73.8% 증가한 것으로 나타났다. 그 중 큰 비중을 차지한 주거 관련 대출이 2022년 7402억원에서 2023년에는 9827억원으로 전년 대비 32.7% 증가했다.

반면 공공기관의 사내 직접대출 규모는 2022년 대비 약 21.2% 감소하며 2022년 4,903억 원에서 2023년 3864억 원으로 줄어들었다. 생활안정 및 주택자금 용도의 대출이 모두 감소한 모습을 보인 데에는 2021년부터 공공기관에 도입된 시장금리(분기별 한국은행 가계대출금리)로 기존 저리에서 인상된 여파로 풀이된다.

특히 올 2분기 사기업 사내 직접대출은 전분기 대비해서 5.8% 감소하며 주춤했으나 전년 동기 대비로는 6.4% 증가하는 모습을 보였다. 1인당 대출액 또한 지난해 같은 분기 대비해 4752만원에서 5344만원으로 12.4% 증가했다. 금리인하에 대한 기대감으로 주택시장이 과열 양태를 보이며 주거 관련 대출 수요가 늘어난 데에 따른 것으로 풀이된다.

국회 기획재정위원회 소속 더불어민주당 안도걸 의원(광주 동구남구을)은 “최근 주택가격 상승세가 주춤하는 듯 보이나, 수도권 등지의 주택매매소비심리지수를 보면 여전히 과열된 상태로 보인다”고 진단하면서 “정부는 3단계 스트레스 DSR를 조속히 시행할 것을 천명하고 공·사기업 가계부채의 사각지대도 빠짐없이 촘촘히 관리해야 한다”고 강조했다.

사기업의 대출 규모는 2023년에 1조 3922억원을 기록하며 2019년 대비 73.8% 증가한 것으로 나타났다. 그 중 큰 비중을 차지한 주거 관련 대출이 2022년 7402억원에서 2023년에는 9827억원으로 전년 대비 32.7% 증가했다.

반면 공공기관의 사내 직접대출 규모는 2022년 대비 약 21.2% 감소하며 2022년 4,903억 원에서 2023년 3864억 원으로 줄어들었다. 생활안정 및 주택자금 용도의 대출이 모두 감소한 모습을 보인 데에는 2021년부터 공공기관에 도입된 시장금리(분기별 한국은행 가계대출금리)로 기존 저리에서 인상된 여파로 풀이된다.

광고를 불러오는 중...

국회 기획재정위원회 소속 더불어민주당 안도걸 의원(광주 동구남구을)은 “최근 주택가격 상승세가 주춤하는 듯 보이나, 수도권 등지의 주택매매소비심리지수를 보면 여전히 과열된 상태로 보인다”고 진단하면서 “정부는 3단계 스트레스 DSR를 조속히 시행할 것을 천명하고 공·사기업 가계부채의 사각지대도 빠짐없이 촘촘히 관리해야 한다”고 강조했다.

![[NSPAD]LG그룹](https://file.nspna.com/ad/T01_lgfuture_5298.gif "LG그룹[T01]")

![[NSPAD]삼성전자](https://file.nspna.com/ad/T01_samsung_5043.gif "삼성전자[T01]")

![[NSP NEWS Image][업앤다운]증권주 하락, 키움증권↓·미래에셋증권↓](https://file.nspna.com/news/2026/06/26/photo_20260626162151_818340_0.png)

![[NSP NEWS Image][업앤다운]게임주 하락…모비릭스↑·컴투스홀딩스↓](https://file.nspna.com/news/2026/06/26/photo_20260626160206_818331_0.jpg)

![[NSP NEWS Image][업앤다운]제약주 하락…삼성바이오로직스·셀트리온↓](https://file.nspna.com/news/2026/06/26/photo_20260626154621_818322_0.png)

![[NSP NEWS Image][사진속이야기]멀티탭 들고 주민 집 찾은 구청장…전기안전은 ‘사고 전’에 시작](https://file.nspna.com/news/2026/06/22/photo_20260622161339_817556_0.jpg)

![[NSPAD]동아쏘시오홀딩스](https://file.nspna.com/ad/N06_doasosio_5387.jpg "동아쏘시오홀딩스[N06]")

![[NSPAD]우리은행](https://file.nspna.com/ad/N06_wooribank_5386.jpg "우리은행[N06]")

![[NSPAD]SK에코플랜트](https://file.nspna.com/ad/N06_skecoplant_5385.jpg "SK에코플랜트[N06]")

![[NSPAD]한화그룹](https://file.nspna.com/ad/N06_hanwhagroup_5384.jpg "한화그룹[N06]")

![[NSPAD]LG유플러스](https://file.nspna.com/ad/N06_uplus_5381.jpg "LG유플러스[N06]")

![[NSPAD]저축은행중앙회](https://file.nspna.com/ad/N06_fsb_5377.jpg "저축은행중앙회[N06]")

![[NSPAD]휴온스](https://file.nspna.com/ad/N06_huons_5369.gif "휴온스[N06]")

![[NSPAD]종근당](https://file.nspna.com/ad/N06_jonggdang_5365.jpg "종근당[N06]")

![[NSPAD]농심](https://file.nspna.com/ad/N06_nongsim_5363.jpg "농심[N06][N06_nongsim_5363]")

![[NSPAD]서울주택도시개발공사](https://file.nspna.com/ad/N06_shgongsa_5362.jpg "서울주택도시개발공사[N06]")

![[NSPAD]하나금융그룹](https://file.nspna.com/ad/N06_hanagroup_5361.jpg "하나금융그룹[N06]")

![[NSPAD]하나증권](https://file.nspna.com/ad/N06_hanaw_5360.png "하나증권[N06]")

![[NSPAD]KB국민은행](https://file.nspna.com/ad/N06_kbstar_5355.jpg "KB국민은행[N06]")

![[NSP NEWS Image]한미 조선협력 1500억달러 투자 본격화…정책금융·조선3사 ‘원팀’ 구축](https://file.nspna.com/news/2026/06/25/photo_20260625134859_818081_0.jpg)

![[NSP NEWS Image]역대급 급락장에 당국·업계 비상…레버리지 관리 강화 나서](https://file.nspna.com/news/2026/06/24/photo_20260624112118_817846_0.jpg)

![[NSP NEWS Image]신용대출 연간 목표 벌써 넘겼다…하반기 어쩌나](https://file.nspna.com/news/2026/06/24/photo_20260624105340_817838_0.jpg)

![[NSP NEWS Image]크래프톤 PNC 2026, 경기·공연 결합한 e스포츠 축제로 확장](https://file.nspna.com/news/2026/06/26/photo_20260626180116_818390_0.jpg)

![[NSP NEWS Image]SOOP, 텐센트 ‘델타 포스’ e스포츠 협력 확대](https://file.nspna.com/news/2026/06/26/photo_20260626140450_818271_0.jpg)

![[NSP NEWS Image]서울 아파트값 0.30% 상승…전세도 0.35%로 오름폭 확대](https://file.nspna.com/news/2026/06/25/photo_20260625154147_818120_0.jpg)

![[NSP NEWS Image]기보-KEITI, 녹색기술 사업화 지원 MOU 체결…환경 R&D·금융지원 연계](https://file.nspna.com/news/2026/06/25/photo_20260625135628_818082_0.jpg)

![[NSP NEWS Image]총량 늘어난 독감 백신…SK바사·GC녹십자, 계약물량 ‘쏠림’ 뚜렷](https://file.nspna.com/news/2026/06/24/photo_20260624153953_817854_0.png)

![[NSP NEWS Image]상미당홀딩스, 상미당협의체 출범…각 계열사 공통 경영 현안 논의 통해 시너지 제고](https://file.nspna.com/news/2026/06/25/photo_20260625090912_818015_0.jpg)

![[NSP NEWS Image]생성형 AI 스마트폰 비중, 2027년 절반 넘는다](https://file.nspna.com/news/2026/06/24/photo_20260624112809_817847_0.jpg)

![[NSP NEWS Image]LG전자, 무선·투명 올레드 TV로 고급 TV 시장 공략](https://file.nspna.com/news/2026/06/24/photo_20260624114509_817849_0.jpg)

![[NSP NEWS Image]네오위즈, ‘와인드 업 데드맨’ 퍼블리싱 계약](https://file.nspna.com/news/2026/06/23/photo_20260623151524_817720_0.jpg)