![[NSPAD]삼성전자](https://file.nspna.com/ad/T01_samsung_4368.gif)

![[NSP7컷]인터넷은행의 혁신적인 배신](https://file.nspna.com/news/2023/05/30/photo_20230530123951_639759_0.jpg "[NSP7컷]인터넷은행의 혁신적인 배신")

![[NSP PHOTO]정부, 지난달 한은 마통 18조 빌려…기재부 세수 결손과 무관](https://file.nspna.com/news/2025/07/03/20250703114258_764173_0.jpg)

정부, 지난달 한은 마통 18조 빌려…기재부 “세수 결손과 무관”

G03-8236672469

(강수인 기자)

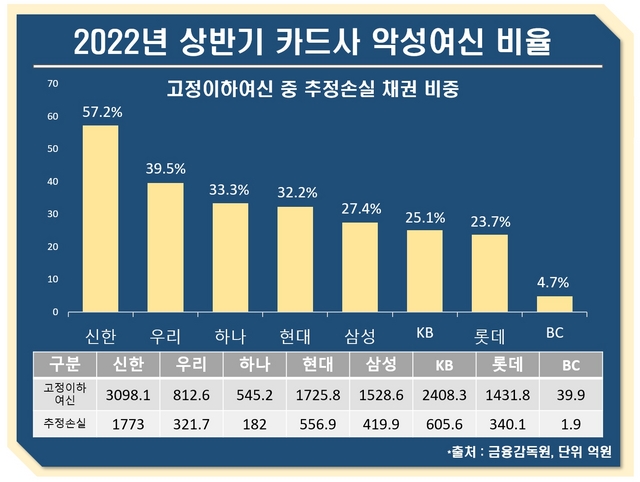

(서울=NSP통신) 강수인 기자 = 신한카드가 리스크 관리 측면에서 보수적으로 접근해 선제 대응을 하고 있는 것으로 나타났다. 시장 금리가 상승하는 상황에서 부실채권을 보수적으로 분류해 리스크를 미리 대비하고 있는 것으로 알려졌다.

6일 금융감독원 금융통계시스템에 따르면 2022년 상반기 말 기준 신한·KB국민·하나·우리·현대·삼성·롯데·BC카드의 고정이하여신 총 1조 1591억원 중 36.2%(4201억원)가 추정손실 채권으로 집계됐다.

금융사의 여신은 건전성에 따라 ▲정상 ▲요주의 ▲고정 ▲회수의문 ▲추정손실 등 5단계로 나뉘는데 이중 고정이하여신은 ▲고정 ▲회수의문 ▲추정손실을 묶어 3개월 이상 원금이나 이자가 연체된 여신을 가리킨다. 추정손실은 그중에서도 회수가 사실상 불가능한 여신을 뜻한다.

G03-8236672469

카드사들의 고정이하여신에서 추정손실 채권이 차지하는 비율은 ▲신한카드 57.2% ▲우리카드 39.5% ▲하나카드 33.3% ▲현대카드 32.2% ▲삼성카드 27.4% ▲KB국민카드 25.1% ▲롯데카드 23.7% ▲BC카드 4.75% 순으로 나타났다.

추정손실 평가여신 액수를 보면 ▲신한카드 1773억 700만원 ▲국민카드(605억 6900만원) ▲현대카드(556억 9200만원) ▲삼성카드(419억 9300만원) ▲롯데카드(340억 1100만원) ▲우리카드(321억 7500만원) ▲하나카드(182억 500만원) ▲BC카드(1억 9000만원) 순으로 높았다.

이와 관련해 금융감독원 여신금융검사국 관계자는 “추정손실 채권 비율이 높은 원인은 채권 자체가 많거나 여신심사능력이 떨어져 카드값이나 카드론·현금서비스 등을 갚을 능력이 없는 고객에게 많이 빌려줬기 때문”이라고 설명했다.

이어 이 관계자는 “신한카드의 여신심사능력이 떨어지거나 시스템이 낙후된 부분은 발견하지 못했고 신한카드의 규모 자체가 커서 카드사 중에선 추정손실이 많이 잡힐 수 있다”면서도 “추정손실이 많아진다는 것은 손실 자체가 크다는 의미이기 때문에 신한카드의 고정이하여신에서 추정손실 채권이 차지하는 비중이 가장 높은 것은 주의해야 할 부분”이라고 말했다.

이에 대해 신한카드 관계자는 “신한카드가 신용카드사들 중 카드사용금액이 가장 높아 이에 비례해서 부실채권 비율이 높을 수 밖에 없다”며 “또 채권 분류 기준이 카드사마다 상이한 부분이 있는데 신한카드는 리스크 관리를 선제적으로 하는 차원에서 보수적으로 접근해 추정손실로 분류해서 보는 부분이 크다”고 말했다.

NSP통신 강수인 기자 sink606@nspna.com

저작권자ⓒ 한국의 경제뉴스통신사 NSP통신·NSP TV. 무단전재-재배포 금지.

![[NSP PHOTO]삼성물산, 개포 우성 7차 조합에 한도 없는 최저금리 책임 조달 사업비 제안](https://file.nspna.com/news/2025/07/03/20250703100456_764141_0.jpg)

![[NSP PHOTO][식품·유통 업계동향]롯데백화점도 여름이었다…CJ대한통운·롯데웰푸드·신라면세점 외수 주목](https://file.nspna.com/news/2025/07/02/20250702175259_764107_0.png)

![[NSP PHOTO][들어보니]애꿎은 두꺼비만 돌에 맞아…카드론 규제에 업계 우려](https://file.nspna.com/news/2025/07/02/20250702111137_763942_0.jpg)

![[NSP PHOTO][들어보니] 파파존스·써브웨이, 계속되는 개인정보 유출 사고…조사기관 심각성 지적](https://file.nspna.com/news/2025/06/30/20250630145240_763467_0.jpg)

![[NSP PHOTO][들어보니]교촌치킨, 배달의민족과 독점계약…가맹점 실질 매출 상승 글쎄](https://file.nspna.com/news/2025/06/25/20250625151900_762664_0.jpg)

![[NSP PHOTO][업앤다운]식품주 상승…해태제과식품↑·사조씨푸드↓](https://file.nspna.com/news/2025/07/02/20250702163014_764062_0.png)

![[NSP PHOTO][업앤다운]은행주 상승…JB금융↑·카카오뱅크↓](https://file.nspna.com/news/2025/07/02/20250702162117_764057_0.jpg)

![[NSP PHOTO][업앤다운]그룹주 하락…롯데지주↓·SK↓](https://file.nspna.com/news/2025/07/02/20250702161953_764049_0.png)

![[NSP PHOTO]정부, 지난달 한은 마통 18조 빌려…기재부 세수 결손과 무관](https://file.nspna.com/news/2025/07/03/photo_20250703114258_764173_0.jpg) 정부, 지난달 한은 마통 18조 빌려…기재부 “세수 결손과 무관”

정부, 지난달 한은 마통 18조 빌려…기재부 “세수 결손과 무관”![[NSP PHOTO]애꿎은 두꺼비만 돌에 맞아…카드론 규제에 업계 우려](https://file.nspna.com/news/2025/07/02/photo_20250702111137_763942_0.jpg) “애꿎은 두꺼비만 돌에 맞아”…카드론 규제에 업계 우려

“애꿎은 두꺼비만 돌에 맞아”…카드론 규제에 업계 우려![[NSP PHOTO]물가상승률 2.2%…한은 7월 물가오름폭 축소 전망](https://file.nspna.com/news/2025/07/02/photo_20250702102934_763923_0.jpg) 물가상승률 2.2%…한은 “7월 물가오름폭 축소 전망”

물가상승률 2.2%…한은 “7월 물가오름폭 축소 전망”![[NSP PHOTO]신한, 10% 이상 가계대출 금리 낮춘다…헬프업·밸류업 프로젝트](https://file.nspna.com/news/2025/07/02/photo_20250702143529_764001_0.jpg) 신한, “10% 이상 가계대출 금리 낮춘다”…‘헬프업·밸류업 프로젝트’

신한, “10% 이상 가계대출 금리 낮춘다”…‘헬프업·밸류업 프로젝트’![[NSP PHOTO]태광산업, 투자자금 확보 생존 필수 조치… 교환사채 발행 1조5천억 신사업 투자](https://file.nspna.com/news/2025/07/01/photo_20250701174234_763868_0.jpg) 태광산업, “투자자금 확보 생존 필수 조치”… 교환사채 발행 1조5천억 신사업 투자

태광산업, “투자자금 확보 생존 필수 조치”… 교환사채 발행 1조5천억 신사업 투자![[NSP PHOTO]우리금융, 보험 자회사 편입 완료…종합금융그룹 완성](https://file.nspna.com/news/2025/07/01/photo_20250701133240_763715_0.jpg) 우리금융, 보험 자회사 편입 완료…종합금융그룹 완성

우리금융, 보험 자회사 편입 완료…종합금융그룹 완성![[NSP PHOTO]최주선 삼성SDI 사장 저력 믿고 도약하자](https://file.nspna.com/news/2025/07/01/photo_20250701101957_763628_0.jpg) 최주선 삼성SDI 사장 “저력 믿고 도약하자”

최주선 삼성SDI 사장 “저력 믿고 도약하자”![[NSP PHOTO]LG전자, 등대공장 노하우 앞세워 스마트물류 솔루션 사업 본격화](https://file.nspna.com/news/2025/07/01/photo_20250701101046_763626_0.jpg) LG전자, 등대공장 노하우 앞세워 스마트물류 솔루션 사업 본격화

LG전자, 등대공장 노하우 앞세워 스마트물류 솔루션 사업 본격화![[NSP PHOTO]태광산업 교환사채에 법적 제동…지분구조 꼼수 논란](https://file.nspna.com/news/2025/07/02/photo_20250702154227_764036_0.jpg) 태광산업 교환사채에 법적 제동…지분구조 ‘꼼수’ 논란

태광산업 교환사채에 법적 제동…지분구조 ‘꼼수’ 논란![[NSP PHOTO]베르니에스테틱스 기대, 지방분해주사제 임상 2상 순항](https://file.nspna.com/news/2025/07/02/photo_20250702143600_763999_0.jpg) 베르니에스테틱스 ‘기대’, 지방분해주사제 임상 2상 순항

베르니에스테틱스 ‘기대’, 지방분해주사제 임상 2상 순항![[NSP PHOTO]LG유플러스, 중소기업 판로 확보 지원 나서](https://file.nspna.com/news/2025/07/02/photo_20250702143119_763998_0.jpg) LG유플러스, 중소기업 판로 확보 지원 나서

LG유플러스, 중소기업 판로 확보 지원 나서![[NSP PHOTO]HMM, 알헤시라스 터미널 확장…유럽 관문 경쟁력 키운다](https://file.nspna.com/news/2025/07/02/photo_20250702102734_763920_0.jpg) HMM, 알헤시라스 터미널 확장…“유럽 관문 경쟁력 키운다”

HMM, 알헤시라스 터미널 확장…“유럽 관문 경쟁력 키운다”

![[NSP PHOTO][타보니]르노 전기차 세닉, 안전·편의성·성능에 우수한 전비까지 갖춘 패밀리카](https://file.nspna.com/news/2025/06/27/20250627204846_763304_0.jpg)

![[NSP PHOTO][타보니]볼보 S90 T8 PHEV, 1회 주유에 1300km 주행 거뜬](https://file.nspna.com/news/2025/06/10/20250610155132_759706_0.jpg)

![[NSP PHOTO][타보니]캐딜락 더 뉴 에스컬레이드 ESV, 성공가치 담은 력셔리의 완벽한 진화](https://file.nspna.com/news/2025/05/23/20250523095455_756878_0.jpg)