![[NSPAD]삼성전자](https://file.nspna.com/ad/T01_samsung_4368.gif)

![[NSP7컷]인터넷은행의 혁신적인 배신](https://file.nspna.com/news/2023/05/30/photo_20230530123951_639759_0.jpg "[NSP7컷]인터넷은행의 혁신적인 배신")

![[NSP PHOTO]울산 행보 김문수 울산, 세계 공업 수도 만들자](https://file.nspna.com/news/2025/05/13/20250513133444_754874_0.jpg)

‘울산 행보’ 김문수 “울산, 세계 공업 수도 만들자”

G03-8236672469

5대 시중은행, 低신용자 신용 대출 급감…최승재, “금융당국 적극적인 행보 필요하다”

NSP통신, 강은태 기자, 2023-01-11 16:17 KRD2

2022년 1~10월 저신용자(NICE 신용평가 664점 이하) 대출, 1192억 원…전년 동기比25.1%↓

소상공인연합회장 출신으로 국민의힘 소상공인위원회 위원장직을 맡고 있는 최승재 국회의원(비례대표) (강은태 기자)

(서울=NSP통신) 강은태 기자 = 미국 발 급격한 금리인상 여파로 2022년 1월부터 10월까지 우리・국민・신한・농협・하나은행 등 국내 5대 시중은행의 저신용자(NICE 신용평가 664점 이하) 신용 대출이 급감한 것으로 나타나 대책마련이 시급한 것으로 드러났다.

이는 미국발 급격한 금리인상의 여파로 저신용자 등 취약계층의 신규 신용대출이 크게 줄어들면서 당장 혹독한 겨울을 맞이하게 된 저신용자들이 불법 사금융에 노출될 수 있다는 우려 때문.

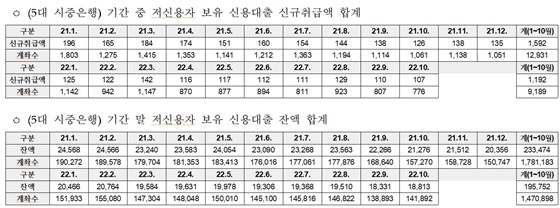

2021.1. ~ 2022.10. 월별 5대 시중은행 및 인터넷은행 저신용자(NICE 664점 이하) 대상 신규취급 신용대출액 및 계좌수 현황 (최승재 의원실)

소상공인연합회장 출신으로 국민의힘 소상공인위원회 위원장직을 맡고 있는 최승재 국회의원(비례대표)이 6일 금융감독원(이하 금감원)을 통해 제출받은 2022년 1월부터 10월까지의 5대 시중은행(우리・국민・신한・농협・하나은행)의 저신용자 대상 신규 (신용)대출 취급액이 총 1192억 원으로 전년 동기(1592억 원)대비 25.1% 감소했다. 또 계좌 수도 1만 2931구좌에서 9189좌로 28.9%가 감소한 것으로 나타났다.

같은 기간 저신용자들이 보유한 신용대출 잔액 역시 2021년 1~10월 23.3조에서 2022년 1월~10월 19.5조로 16.1%가 감소했고 계좌 수 역시 178만좌에서 147만좌로 17.4%가 감소했다.

G03-8236672469

이에 대해 최 의원은 “고금리 기조와 금융당국의 대출 규제로 인해 저신용자들에 대한 대출이 직격탄을 맞은 것이다”고 분석했다.

야심차게 출발한 인터넷은행도 사정은 크게 다르지 않다. 금융당국이 지난 2021년부터 인터넷은행으로 하여금 중·저신용자 중 금리 대출을 적극 확대 하면서 케이뱅크와 카카오, 토스 등 인터넷 은행이 중·저신용자 대출이 크게 증가했지만 최근 몇 달간은 급격하게 감소하는 모습을 보였다.

구체적으로 들여다보면 지난 2021년 1월부터 10월까지 케이뱅크, 카카오뱅크, 토스뱅크의 저신용자 대상 신규 대출취급액은 260억 원에 불과했지만 2022년 동기 취급액은 1062억으로 308%가 증가했고 계좌수도 역시 2606건에서 7596건으로 191%가 증가한 것으로 집계됐다.

하지만 2022년 하반기부터는 저신용자 대상 신규대출이 큰 폭으로 지속 하락했다. 2022년 6월부터 10월까지, 7월을 제외하고는 신규취급액과 계좌 수 모두 전월 대비 하락한 것으로 분석됐는데 3개 인터넷은행의 신규 대출잔액의 합계를 보면 8월의 경우 전년대비 27.9%가 하락했고 9월에는 31.2%가, 10월에는 25.2%가 하락했다.

특히 2022년 1월 신규취급액이 117억 원이었던 것에 비하면 동년 10월에는 68억으로 거의 반 토막 수준으로 감소했으며 신규계좌 수 또한 2022년 1월 896좌에서 10월 416좌로 절반 이하로 줄어들었다.

최 의원에 따르면 무엇보다도 이처럼 저신용자 대상 신규 대출이 중단될 경우 당장 크게 문제가 되는 것은 저신용자들이 불법사금융으로 내몰리게 된다는 점이다.

금리가 급격하게 인상돼 저신용자들의 희망인 햇살론 조차도 취급을 중단하는 저축은행이 발생하는 상황에서, 당장 생계 유지를 위해 급전이 간절함에도 불구하고 기댈 곳이 없는 저신용자 취약계층이 종국에는 불법 사금융으로 내몰려 고리사채의 덫에 빠지고 다시 정책금융을 통해 구제를 해야 하는 악순환이 계속될 수 있다는 것.

따라서 최 의원은 “코로나19로 인해 가계부채 폭탄이 기하급수적으로 커진 상황에서 저 신용자가 뇌관이 되지 않도록 대출을 관리할 필요는 있지만 당장 명재경각(命在頃刻)의 위기 상황을 극복할 수 있게 하기 위해서라도 대출이 절실한 중·저신용자 등 취약계층에게는 활로를 열어주어야 한다”며 “정책금융의 취지가 소외되고 어려운 취약계층을 위해 촘촘하고 두터운 그물망 역할을 하는 것이고 나중에는 불법 사금융 피해를 구제하기 위해 더 큰 비용을 지불해야 할 수도 있는 만큼, 금융당국의 적극적인 행보가 필요하다”고 호소했다.

NSP통신 강은태 기자 keepwatch@nspna.com

저작권자ⓒ 한국의 경제뉴스통신사 NSP통신·NSP TV. 무단전재-재배포 금지.

![[NSP PHOTO]NHN, 1Q 전년比 매출 0.7%↓·영업이익 1.3%↑…게임부문 전년比 1.9%↓](https://file.nspna.com/news/2025/05/13/20250513115800_754856_0.jpg)

![[NSP PHOTO]컴투스, 1Q 전년比 매출 6.5%↑·영업이익 44.3%↑](https://file.nspna.com/news/2025/05/13/20250513114219_754853_0.jpg)

![[NSP PHOTO][들어보니]김문수 테마주 날고 한덕수 테마주 추락…대선후보 확정에 주가 극과 극](https://file.nspna.com/news/2025/05/12/20250512161133_754725_0.png)

![[NSP PHOTO][들어보니]인천공항 임대료, 이용객 수로 산정 면세점 등골…어린이까지 포함](https://file.nspna.com/news/2025/04/24/20250424144651_752210_0.jpg)

![[NSP PHOTO][들어보니]포장판매, 배민은 유료인데 쿠팡은 왜 공짜…상생을 위한 것](https://file.nspna.com/news/2025/04/17/20250417110648_750707_0.png)

![[NSP PHOTO][업앤다운]증권주 상승…신영증권↑·케이프↓](https://file.nspna.com/news/2025/05/12/20250512165413_754748_0.png)

![[NSP PHOTO][업앤다운]게임주 하락…밸로프↑·펄어비스↓](https://file.nspna.com/news/2025/05/12/20250512161704_754730_0.jpg)

![[NSP PHOTO][업앤다운]식품주 상승…사조씨푸드↑·대한제당↓](https://file.nspna.com/news/2025/05/12/20250512160129_754718_0.png)

![[NSPAD]KB금융지주](https://file.nspna.com/ad/N06_kbjiju_4632.gif "KB금융지주[N06]")

![[NSPAD]SBI저축은행](https://file.nspna.com/ad/N06_SBIbank_4631.jpg "SBI저축은행[N06]")

![[NSPAD]종근당](https://file.nspna.com/ad/N06_jonggdang_4623.png "종근당[N06]")

![[NSPAD]하나금융](https://file.nspna.com/ad/N06_hanagroup_4616.jpg "하나금융[N06]")

![[NSPAD]CJ프레시웨이](https://file.nspna.com/ad/N06_cjonmart_4615.jpg "CJ프레시웨이[N06]")

![[NSPAD]국민카드](https://file.nspna.com/ad/N06_KBCARD_4614.jpg "국민카드[N06]")

![[NSPAD]HD현대](https://file.nspna.com/ad/N06_HDHKCHUSUN_4613.jpg "HD현대[N06]")

![[NSPAD]우리은행](https://file.nspna.com/ad/N06_wooribank_4608.jpg "우리은행[N06]")

![[NSPAD]위메이드](https://file.nspna.com/ad/N06_wemade_4606.jpg "위메이드[N06]")

![[NSPAD]신한은행](https://file.nspna.com/ad/N06_shinhanbank_4597.jpg "신한은행[N06]")

![[NSPAD]컴투스](https://file.nspna.com/ad/N06_comtus_4594.jpg "컴투스[N06]")

![[NSPAD]현대카드](https://file.nspna.com/ad/N06_hcard_4592.jpg "현대카드[N06][N06_hcard_4592]")

![[NSPAD]토스뱅크](https://file.nspna.com/ad/N06_tossbank_4576.png "토스뱅크[N06]")

![[NSPAD]농협은행](https://file.nspna.com/ad/N06_nhbank_4575.jpg "농협은행[N06]")

![[NSPAD]기업은행](https://file.nspna.com/ad/N06_IBKBANK_4565.jpg "기업은행[N06]")

![[NSPAD]KT텔레캅](https://file.nspna.com/ad/N06_kttelecap_4564.png "KT텔레캅[N06]")

![[NSP PHOTO]삼성전자, 갤럭시 S25 엣지 공개…초슬림·초경량에 2억 화소 카메라 탑재](https://file.nspna.com/news/2025/05/13/photo_20250513110125_754841_0.jpg) 삼성전자, 갤럭시 S25 엣지 공개…초슬림·초경량에 2억 화소 카메라 탑재

삼성전자, 갤럭시 S25 엣지 공개…초슬림·초경량에 2억 화소 카메라 탑재![[NSP PHOTO]3월 경상수지 91억 4000만달러 흑자…23개월 연속 흑자 기록](https://file.nspna.com/news/2025/05/09/photo_20250509102139_754339_0.jpg) 3월 경상수지 91억 4000만달러 흑자…23개월 연속 흑자 기록

3월 경상수지 91억 4000만달러 흑자…23개월 연속 흑자 기록![[NSP PHOTO]미 연준 3연속 기준금리 동결…불확실성 커졌다](https://file.nspna.com/news/2025/05/08/photo_20250508102730_754071_0.jpg) 미 연준 3연속 기준금리 동결…“불확실성 커졌다”

미 연준 3연속 기준금리 동결…“불확실성 커졌다”![[NSP PHOTO]SKT, 유심보호서비스 업그레이드 시행…현재 2400만 고객 가입](https://file.nspna.com/news/2025/05/12/photo_20250512110342_754612_0.jpg) SKT, 유심보호서비스 업그레이드 시행…현재 2400만 고객 가입

SKT, 유심보호서비스 업그레이드 시행…현재 2400만 고객 가입![[NSP PHOTO]LG전자, 요리로 소통하는 공간 마련](https://file.nspna.com/news/2025/05/11/photo_20250511181922_754573_0.jpg) LG전자, 요리로 소통하는 공간 마련

LG전자, 요리로 소통하는 공간 마련![[NSP PHOTO]위메이드, 닥사 대응 위해 김앤장·세종 대리인 선임 빠르면 이번 주 법원 제출](https://file.nspna.com/news/2025/05/08/photo_20250508202138_754300_0.jpg) 위메이드, 닥사 대응 위해 “김앤장·세종 대리인 선임 빠르면 이번 주 법원 제출”

위메이드, 닥사 대응 위해 “김앤장·세종 대리인 선임 빠르면 이번 주 법원 제출”![[NSP PHOTO]외환보유액 50억달러 감소…25년만에 세계 10위로 하락](https://file.nspna.com/news/2025/05/08/photo_20250508160807_754230_0.jpg) 외환보유액 50억달러 감소…25년만에 세계 10위로 하락

외환보유액 50억달러 감소…25년만에 세계 10위로 하락![[NSP PHOTO]GS25, 해외 진출 현주소…매출 상승 불구 손익 적자](https://file.nspna.com/news/2025/05/07/photo_20250507143238_753893_0.jpg) GS25, 해외 진출 현주소…매출 상승 불구 손익 적자

GS25, 해외 진출 현주소…매출 상승 불구 손익 적자![[NSP PHOTO]울산 행보 김문수 울산, 세계 공업 수도 만들자](https://file.nspna.com/news/2025/05/13/photo_20250513133444_754874_0.jpg) ‘울산 행보’ 김문수 “울산, 세계 공업 수도 만들자”

‘울산 행보’ 김문수 “울산, 세계 공업 수도 만들자”![[NSP PHOTO]NHN, 1Q 전년比 매출 0.7%↓·영업이익 1.3%↑…게임부문 전년比 1.9%↓](https://file.nspna.com/news/2025/05/13/photo_20250513115800_754856_0.jpg) NHN, 1Q 전년比 매출 0.7%↓·영업이익 1.3%↑…게임부문 전년比 1.9%↓

NHN, 1Q 전년比 매출 0.7%↓·영업이익 1.3%↑…게임부문 전년比 1.9%↓![[NSP PHOTO]네오위즈, 1Q 영업이익 102억원 기록…전분기比 49%↑](https://file.nspna.com/news/2025/05/13/photo_20250513113044_754847_0.jpg) 네오위즈, 1Q 영업이익 102억원 기록…전분기比 49%↑

네오위즈, 1Q 영업이익 102억원 기록…전분기比 49%↑![[NSP PHOTO]컴투스홀딩스, 1Q 매출 243억원·영업손실 32억원 기록…대작 및 신작 출시 본격화](https://file.nspna.com/news/2025/05/13/photo_20250513113608_754850_0.jpg) 컴투스홀딩스, 1Q 매출 243억원·영업손실 32억원 기록…대작 및 신작 출시 본격화

컴투스홀딩스, 1Q 매출 243억원·영업손실 32억원 기록…대작 및 신작 출시 본격화

![[NSP PHOTO][타보니]기아 셀토스 1.6L 가솔린, 강력한 파워 갖춘 소형 SUV](https://file.nspna.com/news/2025/05/07/20250507142120_753901_0.jpg)

![[NSP PHOTO][타보니]푸조 408GT, 반응속도·연비 강점 뚜렷 베이비 스포츠카](https://file.nspna.com/news/2025/05/02/20250502123105_753618_0.jpg)

![[NSP PHOTO][타보니]볼보 XC90 B6 AWD 모델, 역시 안전한 SUV 차량의 대명사](https://file.nspna.com/news/2025/04/24/20250424174837_752294_0.jpg)