![[NSP PHOTO][식품·유통 업계동향]폭염에 열받은 택배기사들 CJ대한통운 움직이나…롯데온·G마켓 상생표창](https://file.nspna.com/news/2025/07/11/20250711183814_765918_0.png)

식품·유통 업계동향

폭염에 ‘열’받은 택배기사들 CJ대한통운 움직이나…롯데온·G마켓 ‘상생’표창

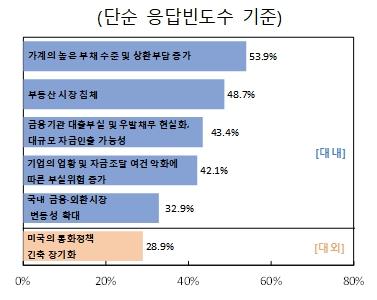

(서울=NSP통신) 강수인 기자 = 국내외 금융·경제전문가 76명 중 절반 이상이 우리나라 금융시스템의 주요 리스크 요인으로 가계의 높은 부채수준 및 상환 부담 증가’, 뱅크런 가능성 등을 꼽았다. 그중 가계부채 리스크는 중기(1~3년)에 위험이 현재화될 가능성이 높다고 판단했다.

3일 한국은행은 ‘2023년 상반기 시스템 리스크 서베이 결과’를 발표했다. 이는 지난달 5일부터 17일까지 우리나라 금융시스템의 주요 리스크 요인 및 발생 가능성 등에 대해 국내외 금융·경제전문가(금융기관, 연구소, 대학, 해외IB 등) 76명의 의견을 조사한 내용이다.

이번 서베이에서 전문가들은 우리나라 금융시스템의 주요 대내 리스크 요인을 ▲가계의 높은 부채수준 및 상환부담 증가(53.9%) ▲부동산시장 침체(48.7%) ▲금융기관 대출 부실화 및 우발채무 현실화, 대규모 자금인출 가능성(43.4%) 등을 지목했다. 대외 리스크요인으로는 미국의 통화정책 긴출 장기화(28.9%) 등을 지목했다.

리스크 요인별 발생 시계에 대해선 기업 부실위험, 금융기관 대출부실화, 국내 금융·외환 시장 변동성, 경상수지 적자, 부동산시장 침체 등 가계부채를 제외한 주요 리스크는 주로 단기(1년 이내)에 발생할 것이라 전망했다. 가계부채와 관련된 리스크는 중기(1~3년)에 위험이 현재화될 가능성이 높다고 판단한 것으로 조사됐다.

지난해 하반기에 비해 리스크 요인들의 발생 가능성과 금융시스템에 미치는 영향력은 전반적으로 낮아진 것으로 평가됐다. 그중 ‘부동산시장 침체’는 상대적으로 발생 가능성과 금융시스템에 미치는 영향력이 모두 큰 요인으로 평가했다. 금융기관 부실 대출 및 우발채무 현실화, 대규모 자금인출 가능성의 경우 발생 가능성은 낮지만 발생시 금융시스템에 미칠 영향력은 큰 리스크 요인이라고 응답했다.

ⓒ한국의 경제뉴스통신사 NSP통신·NSP TV. 무단전재-재배포 금지.

![[NSPAD]LG그룹](https://file.nspna.com/ad/T01_lgfuture_4612.gif)

![[NSP7컷]인터넷은행의 혁신적인 배신](https://file.nspna.com/news/2023/05/30/photo_20230530123951_639759_0.jpg "[NSP7컷]인터넷은행의 혁신적인 배신")

![[NSP PHOTO]올해 전세계 생성형 AI 모델 지출 148% 증가 전망](https://file.nspna.com/news/2025/07/11/photo_20250711134437_765754_0.jpg)

![[NSP PHOTO]이창용 경기 진작 희생하더라도 수도권 집값 잡아야](https://file.nspna.com/news/2025/07/10/photo_20250710150557_765512_0.jpg)

![[NSP PHOTO]하반기 첫 금통위, 집값·가계대출·관세에 동결](https://file.nspna.com/news/2025/07/10/photo_20250710095522_765393_0.jpg)

![[NSP PHOTO]IBK기업은행, 스텝 꼬인 쇄신…일단 하반기 인사부터](https://file.nspna.com/news/2025/07/11/photo_20250711152806_765812_0.jpg)

![[NSP PHOTO]KT 구조조정으로 노동자들 정신건강 위협…수면장애·우울증 이어져](https://file.nspna.com/news/2025/07/09/photo_20250709191215_765369_0.jpg)

![[NSP PHOTO]더블유게임즈, 유럽 소셜카지노 개발사 와우게임즈 인수 계약…350억원 규모 자기주식 취득 결정](https://file.nspna.com/news/2025/07/09/photo_20250709173433_765336_0.jpg)

![[NSP PHOTO]SK하이닉스, 삼성전자와 메모리 반도체 매출 선두 경쟁 시작](https://file.nspna.com/news/2025/07/08/photo_20250708160223_765032_0.jpg)

![[NSP PHOTO]삼성전자, 젤스 인수…美 커넥티드 케어 서비스 제공](https://file.nspna.com/news/2025/07/08/photo_20250708134115_764949_0.jpg)

![[NSP PHOTO]포스코퓨처엠 기대, 日 배터리사와 천연흑연 음극재 공급 계약](https://file.nspna.com/news/2025/07/11/photo_20250711093805_765670_0.jpg)

![[NSP PHOTO]오아시스, 티몬 인수 우려에 500억 유상증자…실황은 완료된 사항 없어·매입 후 소각 예정](https://file.nspna.com/news/2025/07/10/photo_20250710154833_765555_0.jpg)

![[NSP PHOTO]삼성전자, 갤럭시 Z 폴드7 공개…가장 진보한 스마트폰 경험](https://file.nspna.com/news/2025/07/10/photo_20250710114642_765426_0.jpg)

![[NSP PHOTO]현대건설, 혁신 기술 보유 12개 스타트업 선정](https://file.nspna.com/news/2025/07/10/photo_20250710112730_765417_0.jpg)

![[NSP PHOTO][금융업계기상도]신한은행 맑음·IBK기업은행 흐림](https://file.nspna.com/news/2025/07/11/20250711182254_765917_0.jpg)

![[NSP PHOTO][업앤다운]식품주 하락…대한제분↑·오리온홀딩스↓](https://file.nspna.com/news/2025/07/11/20250711165820_765870_0.png)

![[NSP PHOTO][들어보니]오아시스, 티몬 인수 우려에 500억 유상증자…실황은 완료된 사항 없어·매입 후 소각 예정](https://file.nspna.com/news/2025/07/10/20250710154833_765555_0.jpg)

![[NSP PHOTO][들어보니]애꿎은 두꺼비만 돌에 맞아…카드론 규제에 업계 우려](https://file.nspna.com/news/2025/07/02/20250702111137_763942_0.jpg)

![[NSP PHOTO][들어보니] 파파존스·써브웨이, 계속되는 개인정보 유출 사고…조사기관 심각성 지적](https://file.nspna.com/news/2025/06/30/20250630145240_763467_0.jpg)

![[NSP PHOTO][업앤다운]그룹주 상승…POSCO홀딩스↑·HD현대↓](https://file.nspna.com/news/2025/07/11/20250711170456_765864_0.jpg)

![[NSP PHOTO][업앤다운]은행주 상승…기업은행↑·제주은행↓](https://file.nspna.com/news/2025/07/11/20250711155626_765826_0.jpg)

![[NSP PHOTO][타보니]기아 스포티지 1.6 가솔린 터보, 하이브리드 같은 연비·성능에 놀라](https://file.nspna.com/news/2025/07/10/20250710122817_765453_0.jpg)

![[NSP PHOTO][타보니]푸조 올 뉴 3008 스마트 하이브리드, 단단하고 힘센 SUV](https://file.nspna.com/news/2025/07/09/20250709140256_765183_0.jpg)

![[NSP PHOTO][타보니]르노 전기차 세닉, 안전·편의성·성능에 우수한 전비까지 갖춘 패밀리카](https://file.nspna.com/news/2025/06/27/20250627204846_763304_0.jpg)