(표 = 금융위원회)

(서울=NSP통신) 강수인 기자 = 지난 3월 가계대출 증가폭이 다시 확대됐다. 단순한 반등이 아니라 대출 구조 자체의 변화 신호가 감지된다. 줄어들던 기타대출이 증가세로 돌아서면서 자금 흐름이 다시 움직이기 시작했다는 분석이다.

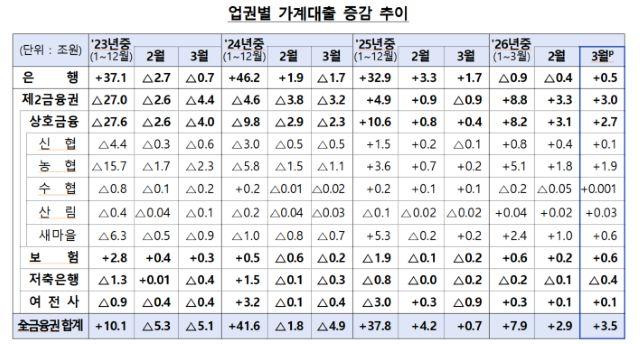

금융당국에 따르면 지난 3월 전 금융권 가계대출은 3조5000억원 증가해 전월(2조9000억원) 대비 증가폭이 확대됐다.

이번 증가세에서 가장 눈에 띄는 지점은 기타대출의 반전이다. 기타대출은 전월 1조2000억원 감소에서 3월 5000억원 증가로 돌아섰다. 신용대출 감소폭이 축소되면서 그동안 위축됐던 자금 수요가 다시 시장으로 유입된 영향이다. 한 시중은행 관계자는 “코스피 5000 시대 등 정부의 방향이 명확해 당분간 주식 투자를 중심으로 신용대출 등 기타대출이 높은 수준을 유지할 것으로 보인다”며 “반면 가계부채 관리방안이 강화됨에 따라 주택담보대출 증가세는 주춤할 것”이라고 말했다.

금융당국에 따르면 지난 3월 전 금융권 가계대출은 3조5000억원 증가해 전월(2조9000억원) 대비 증가폭이 확대됐다.

이번 증가세에서 가장 눈에 띄는 지점은 기타대출의 반전이다. 기타대출은 전월 1조2000억원 감소에서 3월 5000억원 증가로 돌아섰다. 신용대출 감소폭이 축소되면서 그동안 위축됐던 자금 수요가 다시 시장으로 유입된 영향이다. 한 시중은행 관계자는 “코스피 5000 시대 등 정부의 방향이 명확해 당분간 주식 투자를 중심으로 신용대출 등 기타대출이 높은 수준을 유지할 것으로 보인다”며 “반면 가계부채 관리방안이 강화됨에 따라 주택담보대출 증가세는 주춤할 것”이라고 말했다.

광고를 불러오는 중...

반면 주택담보대출은 3조원 증가하며 여전히 증가세를 유지했지만 전월(4조1000억원) 대비 증가폭은 축소됐다. 특히 은행권 주담대 증가폭은 3000억원에서 사실상 정체 수준인 30억원대로 급감했다.

이는 주택시장 중심의 대출 확대라기보다 정책성 대출이 증가를 떠받치고 있는 구조로 해석된다. 실제 은행 자체 주담대는 감소폭이 확대된 반면 정책성 대출은 증가세를 이어갔다.

업권별로 보면 제2금융권이 증가세를 견인했다. 제2금융권 가계대출은 3조원 증가하며 전체 증가 흐름을 지탱했다. 특히 상호금융권을 중심으로 과거 승인된 집단대출이 순차적으로 집행되면서 증가세가 이어진 것으로 분석된다.

결국 이번 수치는 단순한 대출 증가라기보다 억제 국면에서 벗어나 재확장 초기로 진입하는 신호에 가깝다. 기타대출 반등은 소비 및 유동성 회복 가능성을 시사하는 반면 제2금융권 중심 확대는 잠재적 리스크 요인으로도 해석된다.

향후 흐름의 관건은 기타대출 증가세의 지속 여부다. 금융당국은 4월 이후 세제 변화와 대외 불확실성 등으로 가계대출 변동성이 확대될 수 있다고 보고 있다.

금융당국은 “다주택자 주담대 만기연장 제한, 대출규제 위반 점검 등의 주요 과제가 차질 없이 이행될 수 있도록 금융회사에서 직원 교육, 전산시스템 점검, 고객 안내 등에 만전을 기해달라”고 당부하며 “투기적 목적의 비거주 1주택자 대출규제, DSR 적용대상 확대 등 주택시장과 가계부채 관리를 위한 추가 과제들도 빈틈없이 준비해 나가겠다”고 밝혔다.

업권별로 보면 제2금융권이 증가세를 견인했다. 제2금융권 가계대출은 3조원 증가하며 전체 증가 흐름을 지탱했다. 특히 상호금융권을 중심으로 과거 승인된 집단대출이 순차적으로 집행되면서 증가세가 이어진 것으로 분석된다.

결국 이번 수치는 단순한 대출 증가라기보다 억제 국면에서 벗어나 재확장 초기로 진입하는 신호에 가깝다. 기타대출 반등은 소비 및 유동성 회복 가능성을 시사하는 반면 제2금융권 중심 확대는 잠재적 리스크 요인으로도 해석된다.

향후 흐름의 관건은 기타대출 증가세의 지속 여부다. 금융당국은 4월 이후 세제 변화와 대외 불확실성 등으로 가계대출 변동성이 확대될 수 있다고 보고 있다.

금융당국은 “다주택자 주담대 만기연장 제한, 대출규제 위반 점검 등의 주요 과제가 차질 없이 이행될 수 있도록 금융회사에서 직원 교육, 전산시스템 점검, 고객 안내 등에 만전을 기해달라”고 당부하며 “투기적 목적의 비거주 1주택자 대출규제, DSR 적용대상 확대 등 주택시장과 가계부채 관리를 위한 추가 과제들도 빈틈없이 준비해 나가겠다”고 밝혔다.

![[NSP PHOTO]비교해보니가계대출 꺾이고 기업대출 늘어규제가 바꾼 돈의 흐름](https://file.nspna.com/news/2026/04/01/photo_20260401144708_808393_0.jpg)

![[NSP PHOTO]DB속이야기시장금리 반등에 기업대출 금리 상승가계대출 금리 하락](https://file.nspna.com/news/2026/03/27/photo_20260327101444_807851_0.jpg)

![[NSP PHOTO]가계대출 총량 더 조인다금감원 총량관리 강화불법대출 형사처벌](https://file.nspna.com/news/2026/03/26/photo_20260326121419_807678_0.jpg)

![[NSPAD]삼성전자](https://file.nspna.com/ad/T01_samsung_5043.gif "삼성전자[T01]")

![[NSP PHOTO]업앤다운은행주 전체 상승제주은행KB금융](https://file.nspna.com/news/2026/04/08/photo_20260408163114_809169_0.jpg)

![[NSP PHOTO]업앤다운게임주 상승데브시스터즈모비릭스](https://file.nspna.com/news/2026/04/08/photo_20260408160332_809161_0.jpg)

![[NSP PHOTO]DB속이야기가계대출 다시 꿈틀주담대 아닌 기타대출이 방향 바꿨다](https://file.nspna.com/news/2026/04/08/photo_20260408154329_809155_0.jpg)

![[NSP PHOTO]사진속이야기 아이들 손에서 쏟아진 동전3655만원의 마음이 모였다](https://file.nspna.com/news/2026/03/26/photo_20260326214827_807841_0.jpg)

![[NSPAD]우리은행](https://file.nspna.com/ad/N06_wooribank_5198.jpg "우리은행[N06]")

![[NSPAD]우리카드](https://file.nspna.com/ad/N06_wooricard_5197.png "우리카드[N06]")

![[NSPAD]하나은행](https://file.nspna.com/ad/N06_kebhana_5196.jpg "하나은행[N06]")

![[NSPAD]고려아연](https://file.nspna.com/ad/N06_koreazinc_5195.jpg "고려아연[N06]")

![[NSPAD]신한은행](https://file.nspna.com/ad/N06_shinhanbank_5194.jpg "신한은행[N06]")

![[NSPAD]KB국민은행](https://file.nspna.com/ad/N06_kbstar_5193.jpg "KB국민은행[N06]")

![[NSPAD]동아쏘시오홀딩스](https://file.nspna.com/ad/N06_doasosio_5186.jpg "동아쏘시오홀딩스[N06][N06_doasosio_5186]")

![[NSPAD]LG유플러스](https://file.nspna.com/ad/N06_uplus_5185.png "LG유플러스[N06]")

![[NSPAD]롯데건설](https://file.nspna.com/ad/N06_lottecon_5183.jpg "롯데건설[N06][N06_lottecon_5183]")

![[NSPAD]신한카드](https://file.nspna.com/ad/N06_shinhancard_5176.jpg "신한카드[N06]")

![[NSPAD]OK저축은행](https://file.nspna.com/ad/N06_oksaving_5175.png "OK저축은행[N06]")

![[NSPAD]스마일게이트](https://file.nspna.com/ad/N06_smilegate_5162.jpg "스마일게이트[N06]")

![[NSPAD]넷마블](https://file.nspna.com/ad/N06_netmable_5146.jpg "넷마블[N06]")

![[NSP PHOTO]업앤다운제약주 하락옵투스제약삼천당제약](https://file.nspna.com/news/2026/04/07/photo_20260407163809_809017_0.png)

![[NSP PHOTO]금리 급등증시 급락중동 리스크에 금융시장 출렁](https://file.nspna.com/news/2026/04/08/photo_20260408151415_809120_0.jpg)

![[NSP PHOTO]2월 경상수지 231억 9000만 달러 역대 최대반도체 호황에 흑자 질주](https://file.nspna.com/news/2026/04/08/photo_20260408140511_809115_0.jpg)

![[NSP PHOTO]SK하이닉스 321단 QLC cSSD 공급AI PC 시장 주도권 강화](https://file.nspna.com/news/2026/04/08/photo_20260408114711_809091_0.jpg)

![[NSP PHOTO]삼성전자 메모리 매출 504억달러 역대 최대D램낸드 동시 신기록](https://file.nspna.com/news/2026/04/08/photo_20260408115803_809093_0.jpg)

![[NSP PHOTO] 농심 모스크바 법인 설립유라시아 판매거점 확보](https://file.nspna.com/news/2026/04/08/photo_20260408092043_809068_0.jpg)

![[NSP PHOTO]하나 먹깨비 vs 신한 땡겨요수수료 줄일까 할인 늘릴까](https://file.nspna.com/news/2026/04/07/photo_20260407110750_808938_0.jpg)

![[NSP PHOTO]삼성전자 1Q 영업이익 755 증가매출 133조 상승](https://file.nspna.com/news/2026/04/07/photo_20260407113453_808944_0.jpg)

![[NSP PHOTO]삼성전자 2026년형 TV사운드바 34개 모델 친환경 인증](https://file.nspna.com/news/2026/04/08/photo_20260408120549_809094_0.jpg)

![[NSP PHOTO]LH 서울 도심 유휴부지 3099가구 공급 절차 착수](https://file.nspna.com/news/2026/04/08/photo_20260408144940_809129_0.jpg)

![[NSP PHOTO] 민병덕 ESG 법정공시 법안 발의상장사 공시체계 전환 추진](https://file.nspna.com/news/2026/04/08/photo_20260408144243_809125_0.jpg)

![[NSP PHOTO]삼성전자 갤럭시 XR 기업관리 기능 확대안드로이드 엔터프라이즈 첫 적용](https://file.nspna.com/news/2026/04/08/photo_20260408110215_809076_0.jpg)