![[NSPAD]LG그룹](https://file.nspna.com/ad/T01_lgfuture_4612.gif)

![[NSP7컷]인터넷은행의 혁신적인 배신](https://file.nspna.com/news/2023/05/30/photo_20230530123951_639759_0.jpg "[NSP7컷]인터넷은행의 혁신적인 배신")

![[NSP PHOTO]울산 행보 김문수 울산, 세계 공업 수도 만들자](https://file.nspna.com/news/2025/05/13/20250513133444_754874_0.jpg)

‘울산 행보’ 김문수 “울산, 세계 공업 수도 만들자”

G03-8236672469

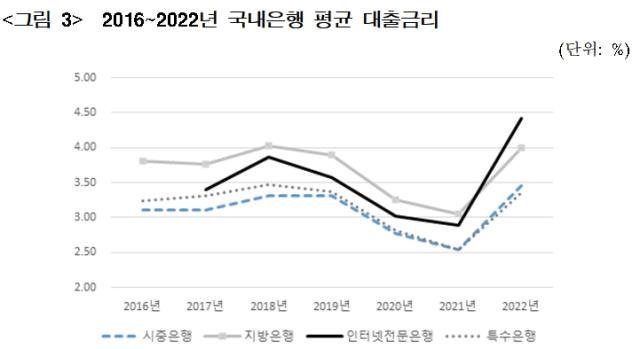

(그래프 = 금융감독원)

(서울=NSP통신) 강수인 기자 = 중저신용자의 대출 확대를 이뤄야 하는 인터넷전문은행에서 정작 중저신용자들이 받는 혜택이 미미한 것으로 나타났다. 이와 관련해 김소영 금융위원회 부위원장은 “인터넷전문은행의 설립 취지를 되돌아볼 필요가 있다”고 말했다.

지난 22일 금융위와 금융감독원은 김소영 부위원장 주재로 제3차 은행권 경영·영업관행·제도개선 실무작업반을 개최했다고 23일 밝혔다.

이날 참석자들은 인터넷전문은행의 경쟁력 제고방안에 대해 논의했다. 김 부위원장은 “인터넷전문은행 설립 당시 부점포 비대면 영업으로 기존 은행에 비해 비용을 크게 절감해 높은 예금금리와 낮은 대출금리를 제공함으로써 은행권 내 경쟁을 촉진하고 새로운 대안신용평가 개발,중·저신용자 대출을 확대하는 것이 설립 취지이자 국민과의 약속이었다”고 밝혔다.

G03-8236672469

그러면서 “그러나 지금까지 인터넷전문은행 성장과정을 보면 급격한 외형성장에 치중한 측면이 있었던 만큼 꾸준한 자본확충을 통한 건전성 제고와 함께 중·저신용자 대출 활성화, 철저한 부실관리 등 내실을 다져나가야 한다”고 강조했다.

논의에 앞서 살펴본 ‘인터넷전문은행 도입 성과’에 따르면 인터넷전문은행 도입으로 인한 소비자의 가격 부담 절감 효과는 미미한 것으로 나타났다.

2023년 2월중 신규 취급된 가계신용대출의 신용평점별 가중평균금리를 살펴보면 KCB 기준 신용평점 850점 초과인 고신용자를 대상으로 한 대출금리는 15개 비교은행 중 카카오뱅크가 가장 낮았으며 케이뱅크 또한 4~5번째로 낮았다. 이러한 가격부담 절감 효과는 카카오뱅크의 경우 신용평점이 낮아질수록 미미해지며 케이뱅크의 경우 올해 2월중에는 신용평점 650점 이하를 대상으로 한 신용대출은 취급하지 않았다.

또 인터넷전문은행은 이론적으로 점포를 운영하지 않기 때문에 기존 은행보다 비용 절감이 가능해 높은 예금금리와 낮은 대출금리 제공이 가능하지만 현실은 달랐다.

인터넷전문은행 영업초기인 2017~2019년에는 고객 유치를 위해 타 은행 대비 평균 예금금리가 월등히 높았으나 그 이후에는 격차가 줄었고 평균 대출금리는 2021년까지 시중은행보다는 높고 지방은행보다 낮은 수준이었으나 2022년에는 지방은행보다도 높은 수준을 기록했다.

인터넷전문은행이 무점포 영업으로 인한 비용 절감효과보다는 영업 초기 기술 및 설비 투자 등으로 인해 상대적으로 높은 비용을 지출한 영향이라 분석된다.

ⓒ한국의 경제뉴스통신사 NSP통신·NSP TV. 무단전재-재배포 금지.

![[NSP PHOTO]NHN, 1Q 전년比 매출 0.7%↓·영업이익 1.3%↑…게임부문 전년比 1.9%↓](https://file.nspna.com/news/2025/05/13/20250513115800_754856_0.jpg)

![[NSP PHOTO]컴투스, 1Q 전년比 매출 6.5%↑·영업이익 44.3%↑](https://file.nspna.com/news/2025/05/13/20250513114219_754853_0.jpg)

![[NSP PHOTO][들어보니]김문수 테마주 날고 한덕수 테마주 추락…대선후보 확정에 주가 극과 극](https://file.nspna.com/news/2025/05/12/20250512161133_754725_0.png)

![[NSP PHOTO][들어보니]인천공항 임대료, 이용객 수로 산정 면세점 등골…어린이까지 포함](https://file.nspna.com/news/2025/04/24/20250424144651_752210_0.jpg)

![[NSP PHOTO][들어보니]포장판매, 배민은 유료인데 쿠팡은 왜 공짜…상생을 위한 것](https://file.nspna.com/news/2025/04/17/20250417110648_750707_0.png)

![[NSP PHOTO][업앤다운]증권주 상승…신영증권↑·케이프↓](https://file.nspna.com/news/2025/05/12/20250512165413_754748_0.png)

![[NSP PHOTO][업앤다운]게임주 하락…밸로프↑·펄어비스↓](https://file.nspna.com/news/2025/05/12/20250512161704_754730_0.jpg)

![[NSP PHOTO][업앤다운]식품주 상승…사조씨푸드↑·대한제당↓](https://file.nspna.com/news/2025/05/12/20250512160129_754718_0.png)

![[NSP PHOTO]삼성전자, 갤럭시 S25 엣지 공개…초슬림·초경량에 2억 화소 카메라 탑재](https://file.nspna.com/news/2025/05/13/photo_20250513110125_754841_0.jpg) 삼성전자, 갤럭시 S25 엣지 공개…초슬림·초경량에 2억 화소 카메라 탑재

삼성전자, 갤럭시 S25 엣지 공개…초슬림·초경량에 2억 화소 카메라 탑재![[NSP PHOTO]3월 경상수지 91억 4000만달러 흑자…23개월 연속 흑자 기록](https://file.nspna.com/news/2025/05/09/photo_20250509102139_754339_0.jpg) 3월 경상수지 91억 4000만달러 흑자…23개월 연속 흑자 기록

3월 경상수지 91억 4000만달러 흑자…23개월 연속 흑자 기록![[NSP PHOTO]미 연준 3연속 기준금리 동결…불확실성 커졌다](https://file.nspna.com/news/2025/05/08/photo_20250508102730_754071_0.jpg) 미 연준 3연속 기준금리 동결…“불확실성 커졌다”

미 연준 3연속 기준금리 동결…“불확실성 커졌다”![[NSP PHOTO]SKT, 유심보호서비스 업그레이드 시행…현재 2400만 고객 가입](https://file.nspna.com/news/2025/05/12/photo_20250512110342_754612_0.jpg) SKT, 유심보호서비스 업그레이드 시행…현재 2400만 고객 가입

SKT, 유심보호서비스 업그레이드 시행…현재 2400만 고객 가입![[NSP PHOTO]LG전자, 요리로 소통하는 공간 마련](https://file.nspna.com/news/2025/05/11/photo_20250511181922_754573_0.jpg) LG전자, 요리로 소통하는 공간 마련

LG전자, 요리로 소통하는 공간 마련![[NSP PHOTO]위메이드, 닥사 대응 위해 김앤장·세종 대리인 선임 빠르면 이번 주 법원 제출](https://file.nspna.com/news/2025/05/08/photo_20250508202138_754300_0.jpg) 위메이드, 닥사 대응 위해 “김앤장·세종 대리인 선임 빠르면 이번 주 법원 제출”

위메이드, 닥사 대응 위해 “김앤장·세종 대리인 선임 빠르면 이번 주 법원 제출”![[NSP PHOTO]외환보유액 50억달러 감소…25년만에 세계 10위로 하락](https://file.nspna.com/news/2025/05/08/photo_20250508160807_754230_0.jpg) 외환보유액 50억달러 감소…25년만에 세계 10위로 하락

외환보유액 50억달러 감소…25년만에 세계 10위로 하락![[NSP PHOTO]GS25, 해외 진출 현주소…매출 상승 불구 손익 적자](https://file.nspna.com/news/2025/05/07/photo_20250507143238_753893_0.jpg) GS25, 해외 진출 현주소…매출 상승 불구 손익 적자

GS25, 해외 진출 현주소…매출 상승 불구 손익 적자![[NSP PHOTO]컬리, 1분기 실적공개 감동의 도가니…사상 첫 연결 영업이익 흑자](https://file.nspna.com/news/2025/05/13/photo_20250513150102_754908_0.png) 컬리, 1분기 실적공개 ‘감동의 도가니’…사상 첫 ‘연결 영업이익’ 흑자

컬리, 1분기 실적공개 ‘감동의 도가니’…사상 첫 ‘연결 영업이익’ 흑자![[NSP PHOTO]울산 행보 김문수 울산, 세계 공업 수도 만들자](https://file.nspna.com/news/2025/05/13/photo_20250513133444_754874_0.jpg) ‘울산 행보’ 김문수 “울산, 세계 공업 수도 만들자”

‘울산 행보’ 김문수 “울산, 세계 공업 수도 만들자”![[NSP PHOTO]NHN, 1Q 전년比 매출 0.7%↓·영업이익 1.3%↑…게임부문 전년比 1.9%↓](https://file.nspna.com/news/2025/05/13/photo_20250513115800_754856_0.jpg) NHN, 1Q 전년比 매출 0.7%↓·영업이익 1.3%↑…게임부문 전년比 1.9%↓

NHN, 1Q 전년比 매출 0.7%↓·영업이익 1.3%↑…게임부문 전년比 1.9%↓![[NSP PHOTO]네오위즈, 1Q 영업이익 102억원 기록…전분기比 49%↑](https://file.nspna.com/news/2025/05/13/photo_20250513113044_754847_0.jpg) 네오위즈, 1Q 영업이익 102억원 기록…전분기比 49%↑

네오위즈, 1Q 영업이익 102억원 기록…전분기比 49%↑

![[NSP PHOTO][타보니]기아 셀토스 1.6L 가솔린, 강력한 파워 갖춘 소형 SUV](https://file.nspna.com/news/2025/05/07/20250507142120_753901_0.jpg)

![[NSP PHOTO][타보니]푸조 408GT, 반응속도·연비 강점 뚜렷 베이비 스포츠카](https://file.nspna.com/news/2025/05/02/20250502123105_753618_0.jpg)

![[NSP PHOTO][타보니]볼보 XC90 B6 AWD 모델, 역시 안전한 SUV 차량의 대명사](https://file.nspna.com/news/2025/04/24/20250424174837_752294_0.jpg)