fullscreen

fullscreen (표 = 금융감독원)

(서울=NSP통신) 강수인 기자 = 코로나19 시기 저금리 환경에서 급증했던 신용대출이 고금리와 경기 둔화와 맞물리면서 본격적으로 영향이 나타나고 있다.

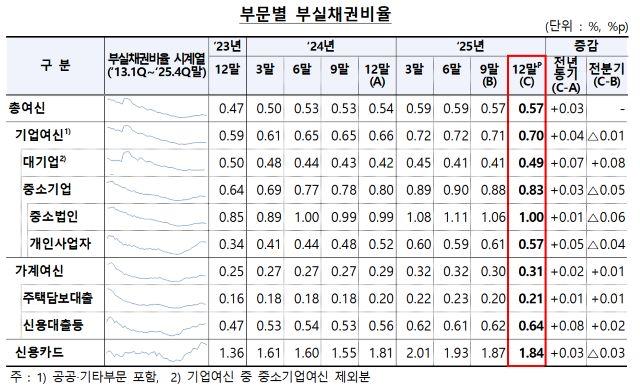

25일 금융감독원이 발표한 ‘2025년 12월말 국내은행 부실채권 현황(잠정)’에 따르면 지난해말 기준 국내은행의 부실채권비율은 0.57%로 전분기와 동일한 수준을 유지했다. 다만 전년 동기(0.54%)와 비교하면 0.03%p 상승했다.

부실채권 잔액은 16조6000억원으로 전분기말(16조4000억원) 대비 2000억원 증가했다. 기업여신이 13조2000억원으로 가장 큰 비중을 차지했고 가계여신 3조1000억원, 신용카드채권 3000억원 순이었다. 특히 가계부문에서는 신용대출을 중심으로 부실 확대 흐름이 뚜렷하다. 기타 신용대출 등의 부실채권비율은 0.64%로 전년 대비 0.08%p 상승하며 주요 부문 중 가장 큰 상승폭을 기록했다. 지난 2015년 3월 말(0.70%) 이후 최고 수준이다. 주택담보대출은 0.21%로 비교적 안정적인 흐름을 유지했다.

25일 금융감독원이 발표한 ‘2025년 12월말 국내은행 부실채권 현황(잠정)’에 따르면 지난해말 기준 국내은행의 부실채권비율은 0.57%로 전분기와 동일한 수준을 유지했다. 다만 전년 동기(0.54%)와 비교하면 0.03%p 상승했다.

부실채권 잔액은 16조6000억원으로 전분기말(16조4000억원) 대비 2000억원 증가했다. 기업여신이 13조2000억원으로 가장 큰 비중을 차지했고 가계여신 3조1000억원, 신용카드채권 3000억원 순이었다. 특히 가계부문에서는 신용대출을 중심으로 부실 확대 흐름이 뚜렷하다. 기타 신용대출 등의 부실채권비율은 0.64%로 전년 대비 0.08%p 상승하며 주요 부문 중 가장 큰 상승폭을 기록했다. 지난 2015년 3월 말(0.70%) 이후 최고 수준이다. 주택담보대출은 0.21%로 비교적 안정적인 흐름을 유지했다.

광고를 불러오는 중...

분기 중 신규 부실채권 발생도 늘었다. 2025년 4분기 신규 부실은 5조9000억원으로 전분기보다 4000억원 증가했다. 이 가운데 기업여신이 4조4000억원으로 증가세를 주도했으며 대기업 신규 부실이 전분기 대비 크게 늘어난 것이 특징이다.

다만 기업여신 부실채권비율은 0.70%로 전분기 대비 소폭 하락했다. 중소기업과 개인사업자 부문은 각각 0.83%, 0.57%로 전분기 대비 낮아졌지만 전년 대비로는 여전히 상승 흐름을 보이고 있다.

대손충당금 적립 여력은 다소 약화됐다. 2025년 12월말 대손충당금 잔액은 26조7000억원으로 전분기 대비 감소했으며 적립률도 160.3%로 하락했다. 다만 금융당국은 코로나 이전과 비교하면 여전히 양호한 수준이라는 평가다.

금융권에서는 현재 부실 흐름을 코로나 대출이 남긴 잠재 리스크가 고금리 환경에서 현실화되는 과정으로 보고 있다. 특히 담보가 없는 신용대출의 경우 금리 상승과 소득 둔화의 영향을 가장 먼저 받으면서 부실이 선행적으로 확대되고 있다는 분석이다.

금융권 관계자는 “코로나 시기 저금리 환경에서 증가한 신용대출이 여전히 남아 있는 가운데, 최근 고금리와 경기 둔화가 겹치면서 취약차주를 중심으로 부실이 본격화되고 있다”며 “단순한 코로나 후폭풍이라기보다 복합적인 요인이 반영된 결과”라고 말했다.

금감원은 국제정세 불안과 경제 불확실성이 지속되는 가운데 은행권의 손실흡수능력 확충을 유도하는 한편 적극적인 부실채권 정리를 통해 자산건전성 관리를 강화하도록 지도할 계획이다.

대손충당금 적립 여력은 다소 약화됐다. 2025년 12월말 대손충당금 잔액은 26조7000억원으로 전분기 대비 감소했으며 적립률도 160.3%로 하락했다. 다만 금융당국은 코로나 이전과 비교하면 여전히 양호한 수준이라는 평가다.

금융권에서는 현재 부실 흐름을 코로나 대출이 남긴 잠재 리스크가 고금리 환경에서 현실화되는 과정으로 보고 있다. 특히 담보가 없는 신용대출의 경우 금리 상승과 소득 둔화의 영향을 가장 먼저 받으면서 부실이 선행적으로 확대되고 있다는 분석이다.

금융권 관계자는 “코로나 시기 저금리 환경에서 증가한 신용대출이 여전히 남아 있는 가운데, 최근 고금리와 경기 둔화가 겹치면서 취약차주를 중심으로 부실이 본격화되고 있다”며 “단순한 코로나 후폭풍이라기보다 복합적인 요인이 반영된 결과”라고 말했다.

금감원은 국제정세 불안과 경제 불확실성이 지속되는 가운데 은행권의 손실흡수능력 확충을 유도하는 한편 적극적인 부실채권 정리를 통해 자산건전성 관리를 강화하도록 지도할 계획이다.

![[NSP PHOTO]KB증권SC로위 부동산IB 침체 자산 겨냥한 업무협약 체결](https://file.nspna.com/news/2026/01/29/photo_20260129105535_799963_0.jpg)

![[NSP PHOTO]3분기 은행 부실채권 16조 4000억원1년새 2조 늘어](https://file.nspna.com/news/2025/11/26/photo_20251126172939_789364_0.jpg)

![[NSP PHOTO]6월말 은행 부실채권비율 059신규부실 4000억 증가](https://file.nspna.com/news/2025/09/05/photo_20250905113332_775478_0.jpg)

![[NSPAD]삼성전자](https://file.nspna.com/ad/T01_samsung_gn_5138.gif "삼성전자[T01]")

![[NSP PHOTO]토스뱅크 반값 엔화 금융사고 276억원 규모12억원대 손실 예상](https://file.nspna.com/news/2026/03/25/photo_20260325112104_807498_0.jpg)

![[NSP PHOTO]DB속이야기고금리경기둔화 겹치며 은행 부실 확대 신호](https://file.nspna.com/news/2026/03/25/photo_20260325102606_807490_0.jpg)

![[NSP PHOTO]KG모빌리언스 KG파이낸셜로 사명 변경사업 확장 추진](https://file.nspna.com/news/2026/03/24/photo_20260324191315_807480_0.jpg)

![[NSP PHOTO]사진속이야기 울릉도 고로쇠 장 담그기 공동체가 지켜낸 맛의 약속](https://file.nspna.com/news/2026/03/20/photo_20260320114005_806964_0.jpg)

![[NSPAD]OK저축은행](https://file.nspna.com/ad/N06_oksaving_5175.png "OK저축은행[N06]")

![[NSPAD]스마일게이트](https://file.nspna.com/ad/N06_smilegate_5162.jpg "스마일게이트[N06]")

![[NSPAD]넷마블](https://file.nspna.com/ad/N06_netmable_5146.jpg "넷마블[N06]")

![[NSPAD]국민은행](https://file.nspna.com/ad/N06_kbstar_5130.jpg "국민은행[N06]")

![[NSPAD]하나금융](https://file.nspna.com/ad/N06_hanagroup_5125.jpg "하나금융[N06]")

![[NSPAD]한화그룹](https://file.nspna.com/ad/N06_hanwhagroup_5124.jpg "한화그룹[N06]")

![[NSPAD]신한금융](https://file.nspna.com/ad/N06_SHIHANJIJU_5122.jpg "신한금융[N06]")

![[NSP PHOTO]업앤다운증권주 하락 NH투자증권미래에셋증권](https://file.nspna.com/news/2026/03/24/photo_20260324165016_807469_0.png)

![[NSP PHOTO]업앤다운제약주 상승애드바이오텍부광약품](https://file.nspna.com/news/2026/03/24/photo_20260324164407_807465_0.png)

![[NSP PHOTO]업앤다운은행주 상승하나금융케이뱅크](https://file.nspna.com/news/2026/03/24/photo_20260324162950_807460_0.jpg)

![[NSP PHOTO]여행 특화 카드 라운지냐 수수료냐](https://file.nspna.com/news/2026/03/24/photo_20260324092701_807333_0.jpg)

![[NSP PHOTO]삼성SDI엘앤에프 KLFP 동맹 중국산 저가 공세보다 PFE 안보망 선점이 우선](https://file.nspna.com/news/2026/03/24/photo_20260324173205_807476_0.png)

![[NSP PHOTO]한투 김성환 연봉 독주관건은 2026년 성적표](https://file.nspna.com/news/2026/03/24/photo_20260324161344_807451_0.png)

![[NSP PHOTO]하나금융 본격 하나드림타운 청라시대 개막](https://file.nspna.com/news/2026/03/24/photo_20260324152926_807439_0.jpg)

![[NSP PHOTO]이찬진 소비자보호 중심 감독체계 강화상품 설계부터 책임성 확대](https://file.nspna.com/news/2026/03/24/photo_20260324133908_807395_0.jpg)

![[NSP PHOTO]정용진의 청라 승부수하나금융베인캐피탈과 6000억 프로젝트 가속](https://file.nspna.com/news/2026/03/24/photo_20260324105540_807340_0.jpg)

![[NSP PHOTO] LG전자 실적 상승워시타워 글로벌 300만대 돌파](https://file.nspna.com/news/2026/03/24/photo_20260324122543_807371_0.jpg)

![[NSP PHOTO] 대웅제약 디지털 헬스케어 경쟁력 확보국가검진 수요 선점](https://file.nspna.com/news/2026/03/24/photo_20260324160431_807422_0.png)

![[NSP PHOTO]기아서울시 장애인 이동 전기차 보급 협력충전 인프라 확대](https://file.nspna.com/news/2026/03/24/photo_20260324162216_807456_0.jpg)

![[NSP PHOTO]HMM 50주년 맞아 중장기 전략 제시사업 확장 방향 제시](https://file.nspna.com/news/2026/03/24/photo_20260324152044_807432_0.jpg)