(서울=NSP통신) 오금석 기자 = 연봉 4000만원을 받는 직장인 A씨는 매년 신용카드로 1500만원을 결제하고 연말 소득공제를 통해 12만원 가량을 환급받았다. 그러나 A씨는 자신과 연봉이 비슷한 직장동료 B씨가 카드 세테크를 통해 두 배나 많은 약 25만원을 환급받았다는 사실을 알게 됐다.

연말만 되면 ‘유리지갑’인 직장인들은 ‘얼마나 환급받느냐’가 최대 관심사다.

소비를 많이 했다고 생각했지만 예상보다 적은 환급액에 실망하기도 한다.

위 A씨와 직장동료인 B씨처럼 비슷한 연봉에 비슷한 금액의 소비가 이뤄졌다고 하더라도 ‘어떻게’ 카드를 썼느냐에 따라 환급액은 배로 차이날 수 있다.

과연 카드를 어떻게 사용해야 원천 징수된 세금 중에서 많이 되돌려 받을 수 있을까.

먼저 소득공제를 많이 받으려면 신용카드보다 체크카드를 사용하는 것이 유리하다.

연말만 되면 ‘유리지갑’인 직장인들은 ‘얼마나 환급받느냐’가 최대 관심사다.

소비를 많이 했다고 생각했지만 예상보다 적은 환급액에 실망하기도 한다.

광고를 불러오는 중...

과연 카드를 어떻게 사용해야 원천 징수된 세금 중에서 많이 되돌려 받을 수 있을까.

먼저 소득공제를 많이 받으려면 신용카드보다 체크카드를 사용하는 것이 유리하다.

광고를 불러오는 중...

<자료=금융감독원>

금융감독원의 ‘카드사용팁’에 따르면 연간 카드사용액이 연봉의 25%를 넘으면 초과분의 15~30%에 해당하는 금액을 연간 300만원 한도로 소득공제 혜택을 받을 수 있다.

이때 체크카드는 30%, 신용카드는 15%의 소득공제를 받을 수 있다. 즉 체크카드 사용이 신용카드의 무려 2배 높은 혜택을 보는 것이다.

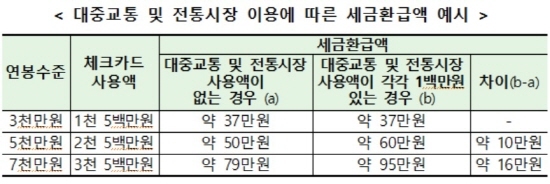

예를 들어 연봉 3000만원을 받는 직장인이 연간 1500만원을 체크카드로 사용하면 약 37만원의 환급을 받고 신용카드를 사용하면 약 19만원을 돌려받게 된다. 약 18만원 가량 차이가 난다.

또한 지하철이나 버스 등 대중교통 이용요금과 전통시장에서 물품구입 시 카드로 결제하면 공제한도금액(300만원)과는 별도로 각각 100만원까지 추가적인 소득공제를 받을 수 있다.

그러나 주의할 점은 공제되지 않는 대상도 있다는 것이다. 택시나 항공요금 등은 공제대상이 되지 않으며 해외서 결제한 금액이나 자동차 구입비, 공과금, 아파트 관리비, 보험료, 상품권 구입비용, 수업료 등 역시 공제 대상에서 제외된다.

맞벌이 부부라면 소득공제에 유리한 배우자 카드를 집중 사용하는 것도 한 방법이다.

연소득과 카드결제금액은 부부간 합산되지 않기 때문에 소득공제 문턱인 25%를 넘기기 위해서는 배우자중 소득이 적은 사람의 카드를 우선적으로 사용하는 것이 유리하다.

즉 남편 연봉이 5000만원이고 아내 연봉이 4000만원일 경우 두 사람 중 아내의 카드를 사용하면 소득공제 요거을 좀 더 쉽게 충족시킬 수 있다.

그러나 연봉 차이가 큰 맞벌이 부부일 경우엔 소득세율 적용구간이 다르기 때문에 좀 더 소득이 많은 배우자의 카드를 집중 사용하는 것이 소득공제에 더 유리할 수 있다.

카드 부가서비스 면에서는 공제 문턱을 넘을 때까지는 서비스 혜택이 많은 신용카드를, 그 이후엔 체크카드가 유리하다는 주장도 있다. 자신이 가지고 있는 체크카드와 신용카드에 부여되는 부가서비스를 살펴본 후 부가서비스 활용 가능성과 과소비 우려 등을 종합적으로 고려해 선택하는 것이 바람직하다.

카드를 나눠쓰는 것이 번거로울 경우 신용·체크카드 기능이 모두 있는 겸용카드를 사용하는 것도 한 방법이다. 즉 미리 정해둔 이용금액까지 체크카드로 이용하고 그 이상은 신용카드와 같이 익월에 결제되게끔 하는 것이다.

더불어 연말이 되기 2~3달 전에 국세청을 통해 누적 카드사용액을 미리 체크해보자. 남은 기간동안 카드를 적절히 사용함으로써 카드 소득공제를 최대한으로 받을 수 있다.

이때 체크카드는 30%, 신용카드는 15%의 소득공제를 받을 수 있다. 즉 체크카드 사용이 신용카드의 무려 2배 높은 혜택을 보는 것이다.

예를 들어 연봉 3000만원을 받는 직장인이 연간 1500만원을 체크카드로 사용하면 약 37만원의 환급을 받고 신용카드를 사용하면 약 19만원을 돌려받게 된다. 약 18만원 가량 차이가 난다.

광고를 불러오는 중...

그러나 주의할 점은 공제되지 않는 대상도 있다는 것이다. 택시나 항공요금 등은 공제대상이 되지 않으며 해외서 결제한 금액이나 자동차 구입비, 공과금, 아파트 관리비, 보험료, 상품권 구입비용, 수업료 등 역시 공제 대상에서 제외된다.

맞벌이 부부라면 소득공제에 유리한 배우자 카드를 집중 사용하는 것도 한 방법이다.

광고를 불러오는 중...

즉 남편 연봉이 5000만원이고 아내 연봉이 4000만원일 경우 두 사람 중 아내의 카드를 사용하면 소득공제 요거을 좀 더 쉽게 충족시킬 수 있다.

그러나 연봉 차이가 큰 맞벌이 부부일 경우엔 소득세율 적용구간이 다르기 때문에 좀 더 소득이 많은 배우자의 카드를 집중 사용하는 것이 소득공제에 더 유리할 수 있다.

광고를 불러오는 중...

카드를 나눠쓰는 것이 번거로울 경우 신용·체크카드 기능이 모두 있는 겸용카드를 사용하는 것도 한 방법이다. 즉 미리 정해둔 이용금액까지 체크카드로 이용하고 그 이상은 신용카드와 같이 익월에 결제되게끔 하는 것이다.

더불어 연말이 되기 2~3달 전에 국세청을 통해 누적 카드사용액을 미리 체크해보자. 남은 기간동안 카드를 적절히 사용함으로써 카드 소득공제를 최대한으로 받을 수 있다.

광고를 불러오는 중...

'연말정산' 최근 뉴스

![[NSP NEWS Image]경북교육청, ‘2025년 귀속 연말정산 담당자 교육’ 실시](https://file.nspna.com/news/2026/01/15/photo_20260115163409_797781_0.jpg)

![[NSP NEWS Image]포항상공회의소, ‘2025년 연말정산 실무강좌’ 개최](https://file.nspna.com/news/2026/01/08/photo_20260108150329_796666_0.jpg)

![[NSP NEWS Image]구미상공회의소, 2025년 귀속 연말정산 실무교육 개최](https://file.nspna.com/news/2025/12/11/photo_20251211141725_792067_0.jpg)

광고를 불러오는 중...

arrow_back_ios_new

arrow_forward_ios

![]()

![[NSPAD]LG그룹](https://file.nspna.com/ad/T01_lgfuture_5298.gif "LG그룹[T01]")

![[NSPAD]삼성전자](https://file.nspna.com/ad/T01_samsung_5043.gif "삼성전자[T01]")

NSP 리포트

![[NSP NEWS Image]기보-KEITI, 녹색기술 사업화 지원 MOU 체결…환경 R&D·금융지원 연계](https://file.nspna.com/news/2026/06/25/photo_20260625135628_818082_0.jpg)

![[NSP NEWS Image]한미 조선협력 1500억달러 투자 본격화…정책금융·조선3사 ‘원팀’ 구축](https://file.nspna.com/news/2026/06/25/photo_20260625134859_818081_0.jpg)

![[NSP NEWS Image][업앤다운]게임주 하락…웹젠↑·넥써쓰↓](https://file.nspna.com/news/2026/06/24/photo_20260624185048_818010_0.jpg)

G01 광고를 불러오는 중...

사진속이야기

![[NSP NEWS Image][사진속이야기]멀티탭 들고 주민 집 찾은 구청장…전기안전은 ‘사고 전’에 시작](https://file.nspna.com/news/2026/06/22/photo_20260622161339_817556_0.jpg)

![[NSPAD]한화그룹](https://file.nspna.com/ad/N06_hanwhagroup_5384.jpg "한화그룹[N06]")

![[NSPAD]LG유플러스](https://file.nspna.com/ad/N06_uplus_5381.jpg "LG유플러스[N06]")

![[NSPAD]저축은행중앙회](https://file.nspna.com/ad/N06_fsb_5377.jpg "저축은행중앙회[N06]")

![[NSPAD]휴온스](https://file.nspna.com/ad/N06_huons_5369.gif "휴온스[N06]")

![[NSPAD]종근당](https://file.nspna.com/ad/N06_jonggdang_5365.jpg "종근당[N06]")

![[NSPAD]농심](https://file.nspna.com/ad/N06_nongsim_5363.jpg "농심[N06][N06_nongsim_5363]")

![[NSPAD]서울주택도시개발공사](https://file.nspna.com/ad/N06_shgongsa_5362.jpg "서울주택도시개발공사[N06]")

![[NSPAD]하나금융그룹](https://file.nspna.com/ad/N06_hanagroup_5361.jpg "하나금융그룹[N06]")

![[NSPAD]하나증권](https://file.nspna.com/ad/N06_hanaw_5360.png "하나증권[N06]")

![[NSPAD]KB국민은행](https://file.nspna.com/ad/N06_kbstar_5355.jpg "KB국민은행[N06]")

![[NSPAD]카카오게임즈](https://file.nspna.com/ad/N06_kakao_games_5349.png "카카오게임즈[N06]")

![[NSPAD]신한은행](https://file.nspna.com/ad/N06_shinhanbank_5348.jpg "신한은행[N06]")

업앤다운

![[NSP NEWS Image][업앤다운]제약주 상승…삼성바이오로직스·셀트리온↑](https://file.nspna.com/news/2026/06/24/photo_20260624161638_817935_0.png)

![[NSP NEWS Image][업앤다운]은행주 하락…JB금융·케이뱅크↓](https://file.nspna.com/news/2026/06/24/photo_20260624155106_817919_0.jpg)

![[NSP NEWS Image]역대급 급락장에 당국·업계 비상…레버리지 관리 강화 나서](https://file.nspna.com/news/2026/06/24/photo_20260624112118_817846_0.jpg)

![[NSP NEWS Image]신용대출 연간 목표 벌써 넘겼다…하반기 어쩌나](https://file.nspna.com/news/2026/06/24/photo_20260624105340_817838_0.jpg)

![[NSP NEWS Image]총량 늘어난 독감 백신…SK바사·GC녹십자, 계약물량 ‘쏠림’ 뚜렷](https://file.nspna.com/news/2026/06/24/photo_20260624153953_817854_0.png)

![[NSP NEWS Image]넥슨, 2500억원 규모 게임 초기 개발사 투자 나선다](https://file.nspna.com/news/2026/06/23/photo_20260623151949_817723_0.jpg)

![[NSP NEWS Image]우리금융, ESG금융 100조 향한 ‘실행력’…녹색·포용금융 경쟁력 강화](https://file.nspna.com/news/2026/06/23/photo_20260623110314_817650_0.jpg)

![[NSP NEWS Image]휴온스글로벌, 휴온스·휴온스랩 합병 임시주총 연기…‘중복상장 가이드라인 미확정’](https://file.nspna.com/news/2026/06/22/photo_20260622174245_817589_0.jpg)

![[NSP NEWS Image]상미당홀딩스, 상미당협의체 출범…각 계열사 공통 경영 현안 논의 통해 시너지 제고](https://file.nspna.com/news/2026/06/25/photo_20260625090912_818015_0.jpg)

![[NSP NEWS Image]생성형 AI 스마트폰 비중, 2027년 절반 넘는다](https://file.nspna.com/news/2026/06/24/photo_20260624112809_817847_0.jpg)

![[NSP NEWS Image]LG전자, 무선·투명 올레드 TV로 고급 TV 시장 공략](https://file.nspna.com/news/2026/06/24/photo_20260624114509_817849_0.jpg)

![[NSP NEWS Image]네오위즈, ‘와인드 업 데드맨’ 퍼블리싱 계약](https://file.nspna.com/news/2026/06/23/photo_20260623151524_817720_0.jpg)