(그래프 = 한국은행)

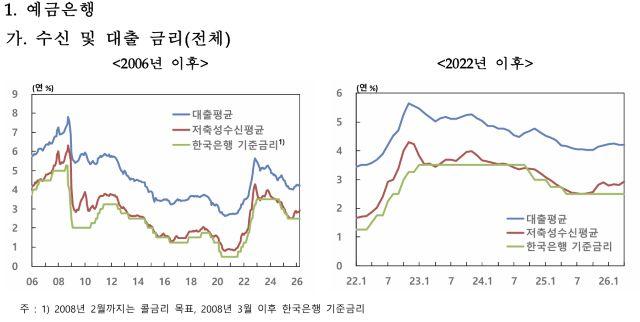

(서울=NSP통신) 강수인 기자 = 한국은행에 따르면 지난달 예금은행의 신규취급액 기준 저축성수신금리는 연 2.92%로 전월보다 0.10%p 상승했지만 대출금리는 연 4.20%로 제자리걸음을 했다. 그 결과 신규취급 기준 예대금리차는 1.28%p로 전월보다 0.10%p 축소됐다.

29일 한국은행이 발표한 ‘2026년 4월 금융기관 가중평균금리’에 따르면 가계대출 금리는 4.51%에서 4.43%로 0.08%p 떨어졌다. 특히 주택담보대출 금리는 4.34%에서 4.31%로 낮아지며 지난해 10월 이후 7개월 만에 하락 전환했다. 보증대출도 4.21%에서 4.10%로 내렸다. 반면 일반신용대출 금리는 5.63%로 오히려 상승했다.

가계대출 금리가 내려간 배경에는 시장금리 안정과 함께 주담대 중심의 금리 경쟁이 있다. 한국은행도 주택담보대출과 보증대출 금리가 하락한 가운데 상대적으로 금리가 높은 일반신용대출 취급 비중이 줄어들면서 전체 가계대출 금리가 낮아졌다고 설명했다.

반면 기업대출 금리는 4.14%로 전월과 같았다. 대기업대출 금리는 4.09%로 소폭 하락했지만 중소기업대출 금리는 4.18%로 소폭 상승했다. 일부 은행의 고금리 인수금융 취급이 중소기업대출 금리를 끌어올린 영향이다.

수신 측면에서는 정기예금 금리 인상 움직임이 확인됐다. 순수저축성예금 금리는 2.79%에서 2.87%로, 시장형 금융상품 금리는 2.98%에서 3.07%로 각각 상승했다. 은행채와 금융채 금리가 오르면서 예금금리도 다시 반등한 것으로 풀이된다.

또 다른 변화는 고정금리 대출 비중의 급감이다. 신규취급 기준 가계대출 고정금리 비중은 35.5%에서 27.8%로 한 달 새 7.7%p 떨어졌다. 주택담보대출의 고정금리 비중도 60.8%에서 47.8%로 13.0%p 급락했다. 지난해 말까지만 해도 90% 안팎이던 주담대 고정금리 비중이 빠르게 낮아지며 변동금리 대출 선호가 다시 확대되는 모습이다.

이혜영 한국은행 금융통계팀장은 “보금자리론 금리 인상 등의 영향으로 고정금리가 상승했다”며 “상대적으로 금리 수준이 낮은 변동금리 취급 비중이 높아졌다”고 설명했다.

이어 “현재 고정금리 수준 자체가 변동금리보다 많이 높은 상황”이라며 “차주들이 금리가 낮은 상품을 선택하면서 고정형 금리 비중이 축소됐다”고 말했다.

비은행권에서는 금리 상승세가 더 뚜렷했다. 저축은행의 1년 만기 정기예금 금리는 3.34%로 0.12%p 상승했고 일반대출 금리는 9.62%로 0.57%p 급등했다. 신협과 새마을금고, 상호금융도 예금·대출 금리가 모두 상승했다.

29일 한국은행이 발표한 ‘2026년 4월 금융기관 가중평균금리’에 따르면 가계대출 금리는 4.51%에서 4.43%로 0.08%p 떨어졌다. 특히 주택담보대출 금리는 4.34%에서 4.31%로 낮아지며 지난해 10월 이후 7개월 만에 하락 전환했다. 보증대출도 4.21%에서 4.10%로 내렸다. 반면 일반신용대출 금리는 5.63%로 오히려 상승했다.

가계대출 금리가 내려간 배경에는 시장금리 안정과 함께 주담대 중심의 금리 경쟁이 있다. 한국은행도 주택담보대출과 보증대출 금리가 하락한 가운데 상대적으로 금리가 높은 일반신용대출 취급 비중이 줄어들면서 전체 가계대출 금리가 낮아졌다고 설명했다.

반면 기업대출 금리는 4.14%로 전월과 같았다. 대기업대출 금리는 4.09%로 소폭 하락했지만 중소기업대출 금리는 4.18%로 소폭 상승했다. 일부 은행의 고금리 인수금융 취급이 중소기업대출 금리를 끌어올린 영향이다.

광고를 불러오는 중...

또 다른 변화는 고정금리 대출 비중의 급감이다. 신규취급 기준 가계대출 고정금리 비중은 35.5%에서 27.8%로 한 달 새 7.7%p 떨어졌다. 주택담보대출의 고정금리 비중도 60.8%에서 47.8%로 13.0%p 급락했다. 지난해 말까지만 해도 90% 안팎이던 주담대 고정금리 비중이 빠르게 낮아지며 변동금리 대출 선호가 다시 확대되는 모습이다.

이혜영 한국은행 금융통계팀장은 “보금자리론 금리 인상 등의 영향으로 고정금리가 상승했다”며 “상대적으로 금리 수준이 낮은 변동금리 취급 비중이 높아졌다”고 설명했다.

이어 “현재 고정금리 수준 자체가 변동금리보다 많이 높은 상황”이라며 “차주들이 금리가 낮은 상품을 선택하면서 고정형 금리 비중이 축소됐다”고 말했다.

광고를 불러오는 중...

![[NSP NEWS Image][DB속이야기]대출금리 내려도 체감은 ‘상승’…“가계·기업 시간차”](https://file.nspna.com/news/2026/04/28/photo_20260428131859_811198_0.jpg)

![[NSP NEWS Image][들어보니]“금리 낮추라는데 구조는 복잡”…보증대출 규제 효과 ‘불확실’](https://file.nspna.com/news/2026/04/03/photo_20260403103623_808620_0.jpg)

![[NSP NEWS Image]CD금리 2030년 퇴장…KOFR 중심으로 지표금리 체계 전면 개편](https://file.nspna.com/news/2026/03/30/photo_20260330132934_808054_0.jpg)

![[NSPAD]LG그룹](https://file.nspna.com/ad/T01_lgfuture_5298.gif "LG그룹[T01]")

![[NSPAD]삼성전자](https://file.nspna.com/ad/T01_samsung_5043.gif "삼성전자[T01]")

![[NSP NEWS Image][업앤다운]제약주 하락…퓨쳐메디신·아리바이오랩↓](https://file.nspna.com/news/2026/05/29/photo_20260529175029_815002_0.png)

![[NSP NEWS Image][업앤다운]은행주 상승…카카오뱅크↑·제주은행↓](https://file.nspna.com/news/2026/05/29/photo_20260529173755_814998_0.jpg)

![[NSP NEWS Image][금융업계기상도]토스뱅크 ‘맑음’·신한은행 ‘구름조금’](https://file.nspna.com/news/2026/05/29/photo_20260529171943_814993_0.jpg)

![[NSP NEWS Image][사진속이야기]쓰레기 매립장 지워낸 노란 물결, 주문진 주민들이 만든 기적](https://file.nspna.com/news/2026/05/21/photo_20260521155640_814036_0.jpg)

![[NSPAD]농심](https://file.nspna.com/ad/N06_nongsim_5363.jpg "농심[N06][N06_nongsim_5363]")

![[NSPAD]서울주택도시개발공사](https://file.nspna.com/ad/N06_shgongsa_5362.jpg "서울주택도시개발공사[N06]")

![[NSPAD]하나금융그룹](https://file.nspna.com/ad/N06_hanagroup_5361.jpg "하나금융그룹[N06]")

![[NSPAD]하나증권](https://file.nspna.com/ad/N06_hanaw_5360.png "하나증권[N06]")

![[NSPAD]KB국민은행](https://file.nspna.com/ad/N06_kbstar_5355.jpg "KB국민은행[N06]")

![[NSPAD]카카오게임즈](https://file.nspna.com/ad/N06_kakao_games_5349.png "카카오게임즈[N06]")

![[NSPAD]신한은행](https://file.nspna.com/ad/N06_shinhanbank_5348.jpg "신한은행[N06]")

![[NSPAD]종근당](https://file.nspna.com/ad/N06_jonggdang_5335.jpg "종근당[N06]")

![[NSPAD]한국부동산원](https://file.nspna.com/ad/N06_hankukgam_5327.jpg "한국부동산원[N06]")

![[NSPAD]KB금융](https://file.nspna.com/ad/N06_kbjiju_5319.gif "KB금융[N06]")

![[NSPAD]KT텔레캅](https://file.nspna.com/ad/N06_kttelecap_5303.png "KT텔레캅[N06]")

![[NSPAD]현대카드](https://file.nspna.com/ad/N06_hcard_5302.jpg "현대카드[N06]")

![[NSPAD]현대엔지니어링](https://file.nspna.com/ad/N06_hunengin_5300.jpg "현대엔지니어링[N06]")

![[NSPAD]SBI저축은행](https://file.nspna.com/ad/N06_SBIbank_5296.png "SBI저축은행[N06]")

![[NSPAD]부산은행](https://file.nspna.com/ad/N06_busanbank_5295.jpg "부산은행[N06]")

![[NSPAD]토스뱅크](https://file.nspna.com/ad/N06_tossbank_5287.png "토스뱅크[N06]")

![[NSPAD]CJ프레시웨이](https://file.nspna.com/ad/N06_cjonmart_5284.jpg "CJ프레시웨이[N06]")

![[NSPAD]KB국민카드](https://file.nspna.com/ad/N06_KBCARD_5283.jpg "KB국민카드[N06]")

![[NSPAD]우리은행](https://file.nspna.com/ad/N06_wooribank_5281.jpg "우리은행[N06]")

![[NSP NEWS Image][업앤다운]증권주 하락, 현대차증권↓·대신증권↓](https://file.nspna.com/news/2026/05/29/photo_20260529170059_814988_0.png)

![[NSP NEWS Image]예금금리 오르는데 대출금리 멈춰…은행 예대마진 3개월째 축소](https://file.nspna.com/news/2026/05/29/photo_20260529122732_814881_0.jpg)

![[NSP NEWS Image]은행 부실채권 17조 7000억원…개인사업자 경고등](https://file.nspna.com/news/2026/05/29/photo_20260529093557_814856_0.jpg)

![[NSP NEWS Image]한은, 기준금리 2.50% 동결…“시장 변동성 점검 지속, 추후 인상 실시될 것”](https://file.nspna.com/news/2026/05/28/photo_20260528122754_814694_0.jpg)

![[NSP NEWS Image]삼성전자, HBM4E 양산 기반 ‘확보’…12단 샘플 첫 출하](https://file.nspna.com/news/2026/05/29/photo_20260529150421_814946_0.jpg)

![[NSP NEWS Image]키움증권, 6월 퇴직연금 출사표…업계 “고객경험 관리가 관건”](https://file.nspna.com/news/2026/05/28/photo_20260528153941_814772_0.jpg)

![[NSP NEWS Image]NC AI, 국방 피지컬 AI ‘확장’…현대로템과 국책과제 따냈다](https://file.nspna.com/news/2026/05/28/photo_20260528135907_814732_0.jpg)

![[NSP NEWS Image]금투업계, 삼성전자·SK하이닉스 레버리지 ETF 출격…“해외 수요 국내 돌린다”](https://file.nspna.com/news/2026/05/27/photo_20260527174356_814641_0.jpg)

![[NSP NEWS Image]부광약품, 유니온제약 경영권 ‘확보’…300억원 납입 완료](https://file.nspna.com/news/2026/05/27/photo_20260527173133_814645_0.jpg)

![[NSP NEWS Image]삼성SDS, AX 서밋 개최…AI 네이티브 전환 전략 공개](https://file.nspna.com/news/2026/05/29/photo_20260529144907_814939_0.jpg)

![[NSP NEWS Image]기보, 실리콘밸리서 K벤처 자금조달 지원 확대](https://file.nspna.com/news/2026/05/28/photo_20260528140138_814733_0.jpg)

![[NSP NEWS Image]LG유플러스, Simply 2.0으로 요금·결합 구조 개편…‘데이터 제공량·속도 기준’](https://file.nspna.com/news/2026/05/28/photo_20260528122236_814693_0.jpg)

![[NSP NEWS Image]메타비아, 비만 후보물질 ‘강화’…DA-1726 고용량 성과 공개](https://file.nspna.com/news/2026/05/28/photo_20260528123512_814697_0.jpg)